Квотный договор

Квотный, или долевой, договор является наиболее простой формой пропорционального перестрахования. Согласно условиям этого договора перестрахователь передает в перестрахование в согласованной с перестраховщиком доле все без исключения принятые на страхование риски по определенному виду страхования или группе смежных страхований. В той же доле перестраховщику передается причитающаяся ему страховая премия, а он возмещает перестрахователю в той же доле все оплаченные им страховые убытки при наступлении страхового случая, т.е. при квотном договоре цессионарий полностью разделяет убытки цедента в определенной доле.

1 2

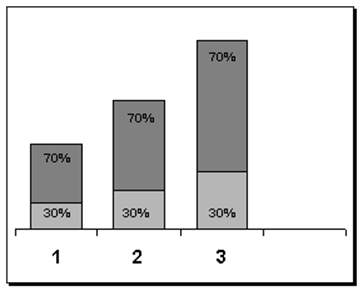

Схема распределения ответственности по квотному договору

1) Передача рисков

2)Распределение убытков

По этой схеме, отчетливо видно, что и передача рисков перестраховщику, и распределение убытков происходит строго пропорционально. В данном примере, перестрахователь оставляет на собственном удержании 30 % страховой суммы, а 70 % передает в перестрахование (Схема: передача рисков).

В примере:

· 1-й случай - 30 долей у перестрахователя, 70 долей у перестраховщика

· 2-й случай – 45 долей у перестрахователя, 105 долей у перестраховщика

· 3-й случай – 66 долей у перестрахователя, 154 доли у перестраховщика

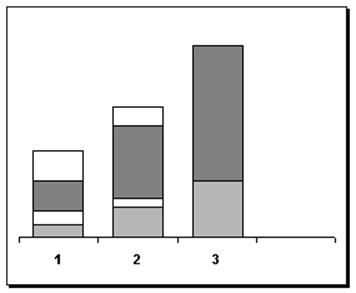

Распределение убытков происходит в той же пропорции.

В примере:

· 1-й случай – убыток 50%. 15 долей выплачивает перестрахователь, 35 – перестраховщик

· 2-й случай – убыток 80 %. 36 долей выплачивает перестрахователь, 84 –перестраховщик

· 3-й случай _ 100 % убыток. 66 долей выплачивает перестрахователь, 154 - перестраховщик

По квотным договорам каждый риск по определенному виду страхования попадает в перестрахование, как бы не был он мал. Это главный недостаток квотного договора.

По квотным договорам комиссионное вознаграждение обычно выше, чем по другим перестраховочным договорам. Комиссия обычно устанавливается от 20 до 40 %. Кроме этого комиссия в отдельных случаях может быть увеличена на согласованную сумму непредвиденных расходов.

Квотное перестрахование гарантирует эффективную защиту от большого количества мелких и средних по размеру убытков, вызванных одним событием, например, при страховании от градобития.

Данный вид перестрахования широко применяется при перестраховании новых и/или неизвестных ранее рисков и в таких случаях перестраховщик выступает как консультант в определении страховой премии. Заключая договор квотного перестрахования, перестраховщик и цедент делят риск ошибки.

Еще о комерческих банках:

История создания, организация деятельности Федеральной Службы по

Финансовому рынку

Город Москва является исторически сложившимся культурным, политическим и туристическим центром, столицей Российской Федерации. Москва расположена в центре европейской части России, в междуречье Оки и Волги, на 55° 45' северной широты и 37° 37' восточной долготы, на реке Москве, в среднем на высоте ...

Револьверный аккредитив

Револьверный аккредитив (revolving credit) выпускается на сумму, которая остается неизменной в течение оговоренного времени. При списании такой суммы ее полный объем восстанавливается немедленно или после получения авизо банка-эмитента о том, что предыдущее предъявление документов признано им дейст ...

Рекомендации по повышению ликвидности и платежеспособности банка

Проанализируем рассчитанные коэффициенты АО «Банк ЦентрКредит». Коэффициент мгновенной ликвидности на 31.12.06 г. составил 246,6%, на 31.12.07 г. значение коэффициента равно 299,8%, то есть значение увеличилось в основном за счет увеличения суммы ликвидных активов с 157,200 млн. тенге на 31.12.06 г ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика