Квотно-эксцедентный договор

Квотно-эксцедентный договор перестрахования представляет собой сочетание двух перечисленных выше видов перестраховочных договоров. Квотно-эксцедентный договор может быть с квотным или эксцедентным удержанием страховщика. Объединяя финансовую функцию квотного перестраховочного договора с однородностью договора эксцедента сумм, этот вид договора может быть специально приспособлен для удовлетворения требований прямого страховщика. На практике квотно-эксцедентные договоры используются не очень часто. Комбинированные договоры такого типа представляют собой сочетание различных видов пропорционального перестрахования, что может оказаться необходимым в течение определенного первоначального периода деятельности компании. Также такие договоры целесообразно использовать, когда компания расширяет свой бизнес за счет новых для нее видов страхования. Кроме того, комбинированные договоры применяются в отношениях с теми перестраховщиками, с которыми прямой страховщик уже вел дела ранее, поскольку этот вид договора гораздо проще в управлении и позволяет экономить средства. Существует гораздо большая вероятность того, что, обладая информацией о портфеле цедента, такой перестраховщик предложит прямому страховщику выгодные для последнего условия.

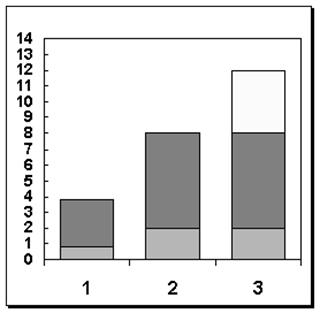

Схема распределения ответственности по квотно-эксцедентному договору

В представленной схеме до 8 долей действует квотный договор с 25 % удержания риска у цедента, а свыше и до 16 - эксцедентный:

· 1-й случай - 1 доля (25 %) у перестрахователя, 3 доли (75 %) – у перестраховщика

· 2-й случай – 2 доли (25 %) у перестрахователя, 6 долей (75 %) – у перестраховщика

· 3-й случай – 2 доли (25 %) у перестрахователя, 6 долей (75 %) – у перестраховщика, 4 оставшиеся доли перестраховываются по эксцедентному договору

Страховочный ковер (покрытие) – это соглашение между страховщиком и перестраховщиком о том, что последний за обусловленную премию берет на себя на определенный срок (как правило на год) автоматическое покрытие перестрахованием строго определенных рисков. Перестрахование по коверам производится на эксцедентной основе.

Открытый ковер представляет собой соглашение, при котором перестрахователь факультативно передает в перестрахование строго установленную долю каждого риска. Перестраховщик может отклонить какой-либо риск, но в целом он участвует в этом договоре на обязательной основе.

Таким образом, это соглашение с одной стороны факультативно для страховщика и с другой стороны облигаторно для перестраховщика.

Открытый ковер необходим для перестрахования рисков, которые носят периодический характер, и страховая сумма увеличивается внезапно, в определенное время года. Такие риски характерны для огневого и морского перестрахования.

Конечно, перестрахование таких рисков можно было бы осуществить договорным методом. Но договоры составляются и размещаются обычно в конце года, а потребность в перестраховании возникает в течение года. Возможно по этой причине современное перестрахование не может обойтись без открытого ковера.

Почтовый ковер реализуется факультативным методом. Между перестрахователем и перестраховщиком заключается договор, определяющий основные моменты передачи страховых рисков. Например, перестрахователь предлагает отдельные риски на перестрахование, а перестраховщик рассматривает каждую конкретную передачу риска, после чего принимает решение принять риск, отклонить его или изменить предложенные условия. На это время риск считается перестрахованным. Этот договор с известной долей условности для перестраховщика можно определить как факультативно-облигаторный.

Первоочередные или приоритетные передачи не являются особой формой договора, но предполагают, что перестраховывается часть риска до того, как будут производиться передачи по основным договорам компании. Такие передачи могут производиться в соответствии с законом, при участии в перестраховочном соглашении с другими компаниями, том числе и принадлежащими к одной финансовой группе.

Все первоочередные передачи могут привнести дисбаланс в другие договоры компаний, а также чреваты (как впрочем и любые автоматические передачи) кумуляцией рисков, что приводит к необходимости новой, дополнительной перестраховочной защиты.

Еще о комерческих банках:

Банковские операции ВТБ24

Банк ВТБ 24 (закрытое акционерное общество) (далее – ВТБ 24, Банк) – универсальный коммерческий банк, специализирующийся на предоставлении финансовых услуг населению, индивидуальным предпринимателям и предприятиям малого бизнеса. Основной целью деятельности ВТБ24 (ЗАО) является получение прибыли пр ...

Договоры пропорционального перестрахования

Пропорциональное перестрахование означает, что риск, который будет перестрахован, распределяется между цедентом и перестраховщиком на основе фиксированного процентного соотношения, определяющего как долю перестраховщика во всех убытках, так и его долю в оригинальной премии. Поскольку рассматриваемы ...

Страхование имущества граждан

Страхование - это система экономических отношений, включающая образование за счет предприятий, организаций и населения специального фонда средств и его использования для возмещения ущерба в имуществе от стихийных бедствий и других неблагоприятных случайных явлений, а также для оказания гражданам ил ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика