Анализ российского рынка депозитных услуг

Наиболее существенно выделяется стоимость ресурсов группы банков с участием иностранного капитала. Их депозитная политика базируется на высоких кредитных рейтингах материнских структур, недостижимых для российских коммерческих банков. Данный фактор позволяет банкам с участием иностранного капитала достаточно дешево привлекать средства населения по заниженным ставкам. Вместе с тем, начиная с весны 2005 года, группа банков с участием иностранного капитала остается единственной категорией банков, последовательно увеличивающих стоимость депозитов. Как представляется, этот эффект объясняется двумя факторами.

Во-первых, изначально основной клиентурой банков с участием иностранного капитала были обеспеченные слои населения, ценящие в депозитах банков надежность и готовые мириться с заниженными процентными ставками. Однако заведомо небольшая группа вкладчиков на сегодняшний день уже не может обеспечить существенный рост объемов привлечения. А значит, банки вынуждены обратить внимание и на прочих потенциальных вкладчиков, которые в большей степени ориентированы на получение процентного дохода. Благо, что текущие низкие уровни ставок депозитов банков с участием иностранного капитала позволяют повышать их без существенного сокращения банковской маржи.

Во-вторых, рост стоимости заимствования на внешних рынках в последнее время сделал российский рынок депозитов для банков с участием иностранного капитала действительно интересным, и они готовы активно бороться за место на нем, тем более в условиях сложившегося финансового кризиса.

Если еще недавно чувствительность темпов прироста депозитов для банков с участием иностранного капитала к стоимости вкладов фактически отсутствовала, то уже сейчас можно констатировать их готовность привлекать новых вкладчиков.

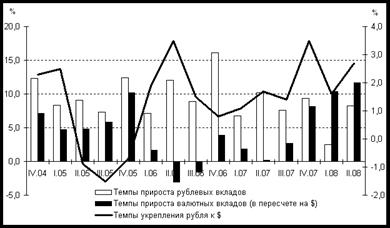

Если посмотреть динамику валютных и рублевых вкладов, то можно увидеть, что за последние пять лет темпы роста депозитов физических лиц в рублях практически постоянно опережали темпы роста валютных депозитов, что было вызвано падением популярности доллара.

Рисунок 9 Темпы прироста рублевых и валютных вкладов

На 1 июля 2008 г. вклады в валюте составляли 13,6% в общем объеме вкладов. Сегодня, по данным Банка России, объем валютных вкладов составляет порядка 30% от всего объема.

Говоря о процентных ставках, необходимо отметить следующее: по отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг и зависит от соблюдения клиентом условий вклада.

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры.

Начисление банком процентов по депозитам – основная часть операционных расходов. Поэтому банк, с одной стороны, не заинтересован в высоком уровне процентной ставки, а с другой – вынужден поддерживать такой уровень процентной ставки по депозитам, который был бы привлекателен для клиентов. Стараясь привлечь депозиты, особенно крупного размера и на длительный срок, коммерческие банки предлагают клиентам высокие процентные ставки, несмотря на рост процентных расходов. Однако привлечение средств населения банками не беспредельно. По состоянию на 01 января 2009г. средняя процентная ставка по привлеченным средствам составляет 12% годовых (из статистических данных ЦБ). Если проследить динамику % ставок в коммерческих банках Северо-Запада за последние 3 года, то можно сделать вывод о том, что средняя процентная ставка по депозитам увеличилась приблизительно на +- (3-4)%. Особенно заметно изменились процентные ставки по депозитам в условиях кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам.

Еще о комерческих банках:

Анализ кредитной и инвестиционной деятельности ОАО «КИТ Финанс Инвестиционный

банк»

Операционная работа в банке распределена между многими его функциональными подразделениями, где основным является кредитное. Эффективная система управления кредитной деятельности предполагает наличие в банке четко сформулированной кредитной политики, которая определяет, кому, на какие цели, в каком ...

Основных направлений развития стандартизации в банковском деле

Можно выделить следующие направления стандартизации банковского дела в нашей стране: 1) классификация и кодирование, унифицированные формы документов (общесоюзный классификатор платежного оборота, общесоюзный классификатор денежного обращения, общероссийский классификатор унифицированных систем док ...

Инструментарий совершенствования депозитной политики ОАО «Банк «Петровский»

2008 год стал сложным годом для банковской системы во всем мире. Несмотря на предположения и прогнозы ряда экспертов, финансовый кризис коснулся и ОАО «Банк «Петровский». Несмотря на проблемную ситуацию на банковском рынке, ОАО «Банк «Петровский» продолжил свое развитие. По итогам сентября 2009 год ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика