Договор медицинского страхования

На территории Российской Федерации лица, не имеющие гражданства, имеют такие же права и обязанности в системе медицинского страхования, как и граждане Российской Федерации.

Медицинские учреждения в соответствии с законодательством Российской Федерации и условиями договора несут ответственность за объем и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне. В случае нарушения медицинским учреждением условий договора страховая медицинская организация вправе частично или полностью не возмещать затраты по оказанию медицинских услуг [18, c.36].

Страховая организация несет правовую и материальную ответственность перед застрахованным лицом или страхователем за невыполнение условий договора медицинского страхования. Материальная ответственность предусматривается условиями договора медицинского страхования.

Оплата услуг медицинских учреждений страховыми организациями производится в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования.

За необоснованный отказ в заключении договора обязательного медицинского страхования страховая медицинская организация по решению суда может быть лишена лицензии на право заниматься медицинским страхованием.

Страховая медицинская организация имеет право требовать от юридических или физических лиц, ответственных за причиненный вред здоровью гражданина, возмещения ей расходов в пределах суммы, затраченной на оказание застрахованному медицинской; помощи, за исключением случаев, когда вред причинен страхователем.

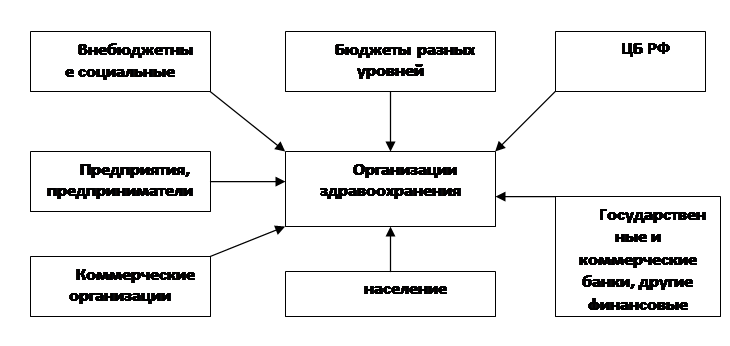

Финансирование здравоохранения в условиях медицинского страхования осуществляется по схеме, представленной на рис.3

Рис.3. Источники финансирования здравоохранения в РФ

К источникам финансовых ресурсов системы здравоохранения в Российской Федерации относятся:

• средства республиканского бюджета, бюджетов республик в составе Федерации;

• средства государственных и общественных организаций (объединений), предприятий и других хозяйствующих субъектов;

• личные средства граждан;

• безвозмездные и (или) благотворительные взносы и пожертвования;

• доходы от ценных бумаг;

• кредиты банков и других кредиторов;

• иные источники, не запрещенные законодательством Российской Федерации.

Из этих средств формируются самостоятельные фонды здравоохранения и фонды медицинского страхования, а также финансовые средства государственной и муниципальной систем здравоохранения, финансовые средства государственной системы обязательного медицинского страхования

В качестве страховых медицинских организаций выступают юридические лица, являющиеся самостоятельными хозяйствующий субъектами любых, предусмотренных законодательством собственности, обладающие необходимым для осуществления медицинского страхования уставном капиталом и организующие свою деятельность в соответствии с законодательством Российской Федерации. Страховые медицинские организации не входят в систему здравоохранения [5, c.16].

Органы управления здравоохранением и медицинские учреждения не имеют права быть учредителями страховых медицинских организаций, но имеют право владеть акциями страховых медицинских организаций. Суммарная доля акций, принадлежащих органам управления здравоохранением и медицинским учреждениям, не должна превышать 10% общего пакета акций страховой медицинской организации. Страховая медицинская организация имеет право:

Еще о комерческих банках:

Нормативы банковской деятельности в Узбекистане

Мировая банковская практика предусматривает регулирование деятельности коммерческих банков со стороны одного эмиссионного банка, который осуществляет строгий контроль за выполнением экономических нормативов и применяет санкции против нарушителей. В целях обеспечения устойчивости банков и защиты инт ...

Расчеты чеками

расчет наличный платежный аккредитив инкассо чек Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю (п.1 ст.877 ГК РФ). Отличительной чертой отношений по расчетам чеками является их особый субъектный ...

Страхование в дооктябрьской России

Что касается дореволюционной России, то здесь страховое дело осуществляли многочисленные предприятия и общества. Ведущую роль играли предприятия коммерческого типа - акционерные общества. Такая форма организации страховой деятельности давала капиталистам возможность бесконтрольно распоряжаться сред ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика