Состояние банковского сектора и рынка банковских услуг Республики Казахстан

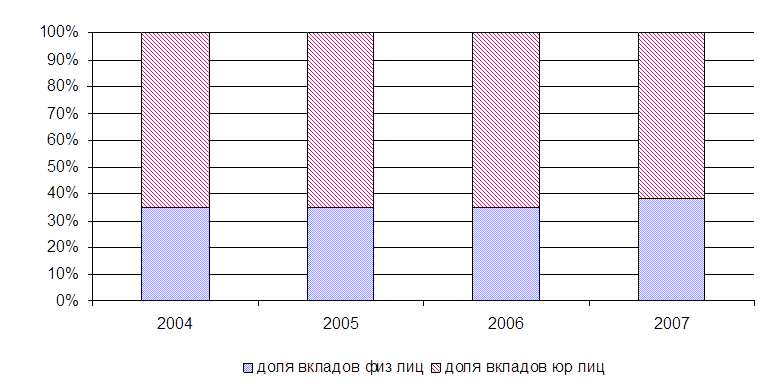

Рисунок 6 – Структура депозитной базы банков второго уровня (%)[23]

Подобная тенденция в долгосрочной перспективе имеет положительный эффект на соответствие валютной структуры активов и обязательств и способствует снижению уровня валютного риска.

Постоянство структуры депозитов отражает сохранение доверия населения к банковской системе. Так, в 2007 году резких изменений в структуре вкладов физических лиц отмечено не было, а доля срочных депозитов превалирует, составляя 86,6% от общей суммы вкладов населения. Вместе с тем, вследствие вышеупомянутых факторов, отмечено изменение соотношения вкладов в национальной и иностранной валюте, в пользу увеличения доли последних.

В свою очередь, удельный вес количества срочных вкладов размером до 700 тыс. тенге (по количеству счетов) в течение 3 квартала текущего года практически не изменился, при незначительном снижении доли суммарного объема таких вкладов в общем объеме срочных вкладов физических лиц. Следует отметить, что роль данной категории вкладов (по сумме), при формировании структуры срочных вкладов населения не является основной, тем не менее, по количеству вкладов является преобладающей (88,5% от общего количества счетов) и является объектом гарантирования системы обязательного гарантирования вкладов.

Для рынка межбанковских отношений характерна стабильность и отсутствие резких колебаний, что благоприятно сказывается на уровне ликвидности банковской системы. При этом зависимость от фондирования посредством межбанковского финансирования незначительна.

Доходность банковского сектора и показатели достаточности капитала характеризуются положительно. Вместе с тем, по итогам года предполагается, что колебания процентных ставок на мировых рынках капитала, ухудшение условий заимствований могут повлиять показатели доходности и рентабельности банковского сектора.

Таким образом, в ближайшее время темпы роста банковской системы снизятся. Происходит переориентация банков на краткосрочные кредиты, что связано с необходимостью обеспечения быстрого оборота активов и поддержания ликвидности для выплат по внешним займам. Продолжается рост объемов розничного кредитования на фоне сокращения кредитования корпоративного сектора. В структуре розничного портфеля увеличиваются объемы потребительского кредитования, при одновременном сокращении ипотечных займов. Ожидается снижение темпов трансграничной экспансии казахстанских банков, в связи с отсутствием у последних избыточной ликвидности. Доля просроченной задолженности в ссудном портфеле пока некритична, но может стать одним из факторов нестабильности в среднесрочной перспективе.

Еще о комерческих банках:

Критерии эффективности

функционирования системы краткосрочного кредитования

Система краткосрочного кредитования является эффективной, если ее функционирование обеспечивает полное выполнение краткосрочным кредитом всех его функций – распределительной, стимулирующей, контрольной, а также специфической функции краткосрочного кредита – обеспечение непрерывности текущей деятель ...

Обоснование мероприятий по улучшению управления валютными

резервами

В странах мирового сообщества кредитные системы организационно представлены двумя звеньями: а) банковским (центральный банк, коммерческие банки, специализированные – инновационные, инвестиционные, ипотечные, сберегательные и др.); б) специализированными кредитно-финансовыми институтами (инновационн ...

Методические подходы к финансовому анализу

и оценке результатов деятельности коммерческого банка

Прибыль представляет из себя объективный показатель, характеризующий состояние банка на каждом этапе его развития. Получение прибыли является основной целью предпринимательской деятельности, которая свидетельствует не только о финансовом потенциале банка, а также позволяет оценить его конкурентоспо ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика