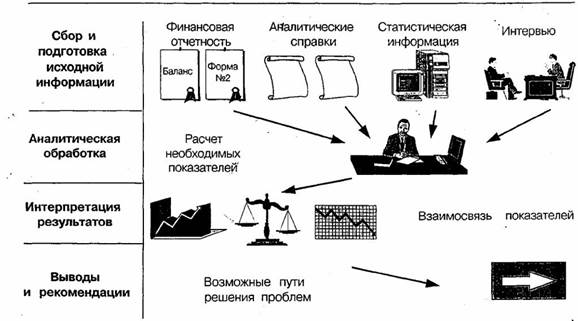

Информационная база и этапы финансового анализа

Российские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях. Причем большинство таких случаев связано с неадекватной оценкой банками собственного финансового положения, а также надежности и устойчивости их основных клиентов и партнеров по бизнесу. Ситуация осложняется тем, что многие методы оценки финансового состояния банка, применяемые на Западе, неприемлемы или недостаточно эффективны в условиях России. Поэтому для отечественных банков в современной экономической ситуации весьма актуальным становится вопрос разработки и применения собственных эффективных методов оценки их финансового состояния, соответствующих условиям местного рынка. Основные этапы финансового анализа предложены на рисунке 1.1.

Экономическая оценка деятельности банка включает в себя:

- оценку состояния и результатов его работы на момент проведения оценки;

- сравнение состояния и результатов деятельности банка за исследуемый период;

- сопоставление итогов деятельности банка с результатами работы других банков;

- обобщение результатов оценки и подготовку рекомендаций для принятия управленческих решений, направленных на повышение эффективности работы банка.

|

Рис.1.1 Этапы финансового анализа

Действительно, чтобы дать оценку финансового состояния коммерческого банка и определить перспективы его развития, необходимо проанализировать не только баланс и другие отчетные материалы самого банка, но и охарактеризовать экономическое положение его клиентов (кредиторов и заемщиков), оценить конкурентов, провести маркетинговое исследование конъюнктуры рынка и т.д.

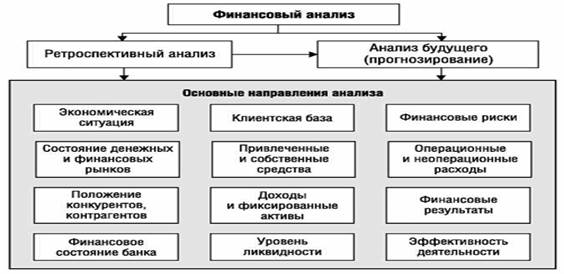

В зависимости от целей и статуса тех, кто пользуется результатами исследований, оценка банка делится на внешнюю и внутреннюю. В нашей стране далеко не вся информация подобного рода применяется для оценки финансового состояния банка. В большинстве случаев оценка финансового положения банка строится на отчетных (чаще балансовых) данных кредитной организации. Основные направления финансового анализа можно рассмотреть на рисунке 1.2.

Информацию, необходимую для проведения оценки, можно классифицировать следующим образом: финансовая отчетность: баланс по счетам второго порядка, общая финансовая отчетность, оборотная ведомость, расчет обязательных нормативов, другие формы финансовой отчетности; - учредительные и финансовые документы: учредительный договор, устав банка, список акционеров (пайщиков) банка, лицензия, аудиторское заключение, годовые отчеты, балансы;

Рис.1.2 Основные направления финансового анализа

- информация в СМИ: рейтинги банков, аналитические и деловые статьи о банках, котировки банковских долгов;

- информация, полученная у третьей стороны:

заключение специализированных агентств, мнение знакомых специалистов, отзывы клиентов банка.

Безусловно, основной информацией для проведения оценки финансового состояния того или иного банка является его финансовая отчетность. Причем наиболее качественно оценить состояние любого кредитного учреждения можно на основе оборотной ведомости или баланса по счетам второго порядка (если они доступны для пользования), так как в этих отчетах содержится максимальный объем сведений, и они могут быть составлены на любое число, т.е. могут рассматриваться с любой периодичностью и наиболее оперативно отражать ситуацию.

Но при проведении оценки не стоит забывать о том, что баланс не свободен от ряда ограничений:

- в нем все еще остаются регулирующие, накопительные и транзитные счета, завышающие валюту баланса, что приводит к искажению результатов расчета коэффициентов, оценивающих финансовое состояние банка;

- ряд показателей, описывающих текущее состояние банка, которое то и дело меняется, не могут быть корректно рассчитаны, так как состояние на счетах, участвующих в расчете к моменту оценки, может существенно измениться (отчасти данную проблему позволяет решить применение средних значений за период, но и они не могут в полной мере охарактеризовать состояние банка в каждый конкретный день);

- невозможность оценить реальное качество кредитного портфеля, т. е. реальный уровень просроченных и проблемных кредитов. В существующей практике укоренилась пролонгация таких кредитов;

- баланс фиксирует итоги финансовых операций к моменту его составления. Поэтому и оценка, проводимый на его основе, будет характеризовать финансовое положение банка на тот момент. Чем больше прошло времени с даты составления баланса, тем в большей степени будет отличаться реальная ситуация в банке на момент проведения оценки от полученных прежде результатов;

Еще о комерческих банках:

История формирования банковской системы в России

Корни российских банков уводят нас вглубь отечественной истории, в эпоху Великого Новгорода (XII–XV вв.). Уже в то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т.д. Первый в России акционерный коммерческий банк начал свои операции в 1864 г. в ...

Структура рынка ипотечного капитала, его основные участники

Рынок — совокупность экономических отношений, проявляющаяся в сфере обмена товаров и услуг, в результате которых формируются спрос, предложение и цена. Рынок ипотечного капитала — часть финансового рынка, на котором перераспределяется заемный капитал, обеспеченный залогом недвижимости[5]. Он функци ...

Информационная база и этапы финансового

анализа

Российские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях. Причем большинство таких случаев связано с неадекватной оценкой банками собственного финансового положения, а также надежности и устойчивости их основных ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика