Структура портфеля в разрезе страховых услуг

При анализе АО «Альянс-полис», можно отметить, что ситуация на банковском секторе отразилась, как на общем страховании, так и на отрасли «страхование жизни». При этом динамика роста последней остается положительной за счет роста аннуитетного страхования.

В отрасли «страхование жизни»

сбор страховых премий по классу страхование жизни уменьшился более чем на треть или на 879 млн. тенге. В этом классе страхования предположительно, сокращение страховых премий связано с сокращением банковского канала продаж. По другому крупному классу страхования в этой отрасли – по аннуитетному страхованию, страховые премии увеличились более чем в 2 раза за счет привлечения средств по пенсионному аннуитету и выплат по страхованию ГПО работодателя. В итоге страховые премии по отрасли в целом увеличились на 24%.

В отрасли «общее страхование»

положительный рост был отмечен по следующим классам страхования: страхование гражданско-правовой ответственности (на 25% или на 5,2 млрд. тенге), страхование на случай болезни (на 83% или на 3,8 млрд. тенге), страхование железнодорожного транспорта (почти в 8 раз или на 1,6 млрд. тенге). Кроме того, существенно увеличились страховые премии по обязательному страхованию ответственности владельцев транспортных средств и работодателя (на 109% и 20% соответственно). Снижение сбора страховых премий было отмечено по страхованию от прочих финансовых убытков, страхованию имущества, автомобильного транспорта и от несчастных случаев.

В последующие годы ожидается снижение темпов роста АО «Альянс-полис». Согласно прогнозным данным (регрессионный анализ страховых премий и ВВП), страховые премии в 2011 году увеличатся на 10% и составят порядка 148 млрд. тенге. Опережающими темпами будет развиваться добровольное личное страхование, в том числе отрасль «страхование жизни» за счет увеличения привлечения пенсионных накоплений и страховых выплат по страхованию ГПО работодателей в рамках аннуитетного страхования.

Однако прогноз регрессионного анализа может ухудшиться в условиях общей мировой рецессии в 2011–2011 гг., согласно данным МВФ.

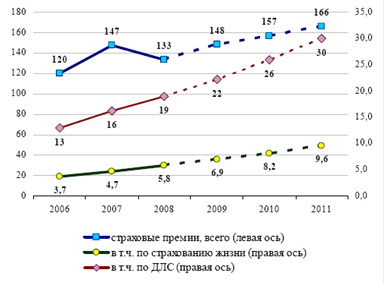

Рис. 2 – Объемы страховых премий АО «Альянс-полис»

Также необходимо отметить развитие отрасли «страхование жизни» АО «Альянс-полис». Несмотря на отрицательный рост страхового рынка в целом, данная отрасль сохраняет положительную динамику роста. Страховые премии, собранные за 2010 год увеличились на 24%, а их доля в общих премиях составила 4,3%. Учитывая мировое соотношение страховых премий по страхованию жизни к совокупным премиям (60%), ожидается, что

Страховые премии по страхованию жизни, согласно прогнозам, в 2011 году по сравнению с 2010 годом увеличатся на 18% и составят около 7 млрд. тенге.

Значительная часть страховых выплат приходится на страхование на случай болезни (медицинское страхование), обязательное страхование ГПО владельцев транспортных средств и ГПО работодателя. Именно эти классы страхования являются наиболее убыточными для страховых организаций.

В последние годы значительно увеличилась доля аннуитетного страхования, что связано с введением механизма пенсионного обеспечения и осуществления аннуитетных платежей по ГПО работодателя через страховые организации по страхованию жизни. Доля новых классов страхования в этой отрасли – страхования жизни к наступлению определенного события в жизни и страхования жизни с участием страхователя в инвестиционном доходе страховщика незначительно и составляет менее 1%.

Рассматривая полученные страховые премии по регионам, можно отметить, что самым развитым регионом по уровню проникновения страховых услуг остается г. Алматы, его доля в совокупных премиях составляет 50% (66 млрд. тенге). Данный регион является лидером по сбору страховых премий по всем основным классам страхования, в том числе по страхованию от прочих финансовых убытков, страхованию ответственности, страхованию грузов и медицинскому страхованию (Рис. 4). Это связано с тем, что в г. Алматы расположена большая часть финансовых институтов. Также это связано с количеством авто-транспортных средств и уровнем доходов населения.

При рассмотрении страховых премий по видам экономической деятельности, можно отметить, что значительная часть страховых премий приходится на горнодобывающую промышленность, в том числе на добычу сырой нефти и природного газа (34%), и финансовый сектор (15%).

Еще о комерческих банках:

Методика аудита операций банка с пластиковыми карточками

Безналичные расчетные операции представляют собой расчеты по перечислению денежных сумм со счета плательщика на счет получателя без участия наличных денежных средств. операции по безналичным перечислениям являются самыми распространенными и трудоемкими в операционной системе банка. Вместе с тем их ...

Защита системы «Home banking»

«Home Banking» – современная система, обеспечивающая высокий уровень защиты и конфиденциальности работы. Для обеспечения максимальной гибкости система использует широкий спектр методов авторизации клиентов: 1. С использованием логина и пароля. Получив введенный пользователем логин и пароль, система ...

Документальное оформление результатов аудита операций с

пластиковыми карточками

Существующие системы внутреннего аудита и все сделки, операции и прочие существенные события должны быть четко отражены в документах. Документация должна быть доступной и легко понятной при аудите. Документация по сделкам и значимым событиям должна быть точной и полной, способной помочь в отслежива ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика