Анализ состояния рынка ипотечного жилищного кредитования в регионе

Ипотечное кредитование фактически обеспечивает наполнение двух финансовых потоков инвестиций в строительство и кредитование населения. Используя механизм ипотеки можно не только снять бремя жилищной проблемы, но и активизировать развитие, повысить инвестиционную привлекательность строительного комплекса и региональной экономики в целом. Ни для кого не секрет, что жилищный комплекс России находится в плачевном состоянии и ветшает с каждым днем: 5 млн. человек проживают в ветхом жилье, 40 млн. – в не благоустроенных квартирах. Так, по данным Росстата, в 37% домов нет горячей воды, в 28% канализации, в 19% отопления, в 24% – водопровода. Так в Сибирском федеральном округе (СФО) по эксплуатационным требованиям большая часть жилых домов, построенных 30–40 лет назад, нуждается в капитальном ремонте. При этом в России на каждого гражданина приходится лишь 19,7 кв. м жилья (для сравнения, в США этом показатель находится на уровне 65 кв. м, во Франции 36 кв. м, в Германии 35 кв. м).

По данным аналитиков, свои жилищные условия намерены улучшить около 77% россиян. Следовательно, потребность в новом жилье очень велика. Однако на практике новостройки месяцами ждут своих жильцов, а количество необеспеченного жильем населения не уменьшается.

Объем строительства жилых домов индивидуальными застройщиками увеличился на 26,8%. Доля жилья, приобретаемого за счет ипотеки, в среднем по округу составляет 13%. Как сообщает окружной информационный центр, по итогам прошлого года прирост выданных ипотечных кредитов в округе составил 22%. В несколько раз увеличен объем предоставленных кредитов в Алтайском крае, Кемеровской, Новосибирской, Омской и Томской областях. Средневзвешенная ставка ипотечного кредита в СФО составляет 12,78% годовых, самая низкая – в Кемеровской области (12,29%) и в Республике Бурятия (12,41%). Развитие ипотеки сопровождается реализацией в ряде сибирских регионов программ, ориентированных на жилищное кредитование молодых семей, студентов и иных малообеспеченных категорий населения. В числе таких программ – кредитование покупки отдельных комнат (Алтайский край), механизмы приобретения жилья без первоначального взноса. А в Кемеровской области льготные займы на приобретение жилья под 5% годовых сроком на 15 лет выданы 2300 работникам бюджетной сферы и молодых семьям. Снизить расходы граждан на ипотечные кредиты позволяет взаимодействие органов власти с коммерческими предприятиями. Для улучшения жилищных условий работников таких структур привлекаются средства работодателя для субсидирования процентной ставки по кредиту. В итоге в таких схемах процентная ставка снижается до 5%. Субъекты Федерации округа активно вкладывают средства в ипотеку. Так, на поддержку ипотечного жилищного кредитования в 2007 году из бюджета Омской области выделено 170 млн. руб. За счет этого планируется начать комплексную застройку крупного микрорайона (площадью около 30 га), где будет возведено более 420 тыс. кв. м жилья. Предполагается, что этот проект позволит улучшить жилищные условия около 6 тыс. омских семей. Увеличивать объемы строительства жилья позволяют жилищные займы, выпускаемые региональными операторами – агентствами по ипотечному кредитованию. В Кемеровской области такое агентство активно привлекает инвестиции в жилищное строительство – в 2006 году только за счет выпуска облигаций жилищного займа на 1 млрд. руб. в нескольких городах области построено 89 тыс. кв. м жилья. В 2007 году выпустили очередной облигационный заем на 1 млрд. руб. со сроком погашения 5 лет.

Средства, полученные от размещения займа, будут направлены на развитие ипотечного кредитования в регионе. Одна из наиболее актуальных задач – развитие жилищного строительства на селе, особенно в Сибири с ее громадными территориями, где 30% составляет сельское население. Но чтобы ипотека пришла в сельские территории, необходима доработка законодательной базы для организации финансового механизма обращения ценных бумаг, обеспеченных залогом земли, с вовлечением в этот процесс банков в качестве первичных кредиторов. В Новосибирской области в конце 2007 года начала действовать пилотная программа развития земельной ипотеки. Предполагается, что земельная ипотека будет работать по той же схеме, что и жилищная. По предварительным прогнозам, подобная форма ипотечного кредитования снизит стоимость квадратного метра жилья до 30%.

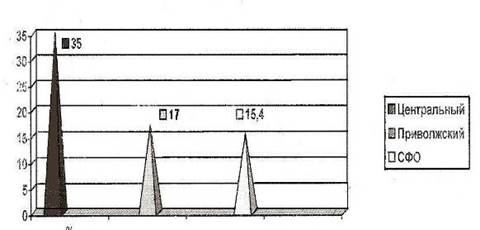

По масштабам жилищного кредитования СФО в 2007 г. занимал 3-е место в России (15,5% национального рынка) вслед за Центральным (35%) и Приволжским (17%) федеральными округами, а по доле таких кредитов в розничном портфеле делил 2-е место с Северо-Западным федеральным округом (по 20%), уступая лишь УрФО (22%).

Еще о комерческих банках:

Основные аспекты организации рынков ценных бумаг

Рынок ценных бумаг представляет собой структурный элемент финансового рынка. На нем осуществляется организационно оформленное движение денежных ресурсов на основе операций с ценными бумагами, обеспечивающими значительную долю финансирования инвестиционных потоков в экономике. Основной задачей фондо ...

Развитие медицинского

страхования в России

Зарождение элементов социального страхования и страховой медицины в России началось еще в XVIII - начале XIX вв., когда на возникших первых капиталистических предприятиях появились первые кассы взаимопомощи. Сами рабочие стали создавать за свой счет (без участия работодателей) общества взаимопомощи ...

Технология предоставления ипотечного жилищного кредитования

Реализация программы ипотечного кредитования в КБ «S» началась с 2006 г. суммы кредитов и их количество за 2007 г. выданных физическим лицам в КБ «S», представлен в табл. 7. Таблица 7 – Суммы выданных кредитов в КБ «S» за 2007 г., руб. Месяц Наименование кредита Потребительские кредиты Ипотечные кр ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика