Анализ депозитного портфеля

Такой анализ позволяет выявить особенности депозитной политики банка и определить в общем виде примерные сроки размещения ресурсов банка. В частности, результаты анализа позволяют сделать вывод о привлечении ресурсов с точки зрения их стоимости («дорогие» / «дешевые»): срочные депозиты значительно дороже остатков средств на счетах до востребования.

Дополнительно для формулировки окончательного вывода по анализу депозитов по срокам, целесообразно рассчитывать следующие показатели:

- коэффициент срочности структуры депозитов (d в Д):

d в Д = Дс/Д, где Дс – объем срочных депозитов; Д – общий объем депозитов.

По состоянию на 01.01.2008 98%

По состоянию на 01.01.2009 98%

Высокий показатель срочности структуры депозитов характеризует степень постоянства и стабильности ресурсной базы.

В целом рост доли срочных депозитов в общей сумме депозитов банка должен оцениваться положительно, т.к. срочные депозиты как наиболее стабильная составляющая депозитного портфеля обеспечивает на приемлемом уровне и позволяет повышать ликвидность банка и проводить операции по размещению ресурсов на более длительные сроки.

- доля срочных депозитов (Дс) в общей сумме пассивов (П) : d = Дс/П.

По состоянию на 01.01.2008 38.5 %

По состоянию на 01.01.2009 21.4 %

Рекомендуемый уровень данного показателя – не менее 50%; мы видим отрицательную динамику за истекший год.

- коэффициент структуры обязательств (Ксо): Ксо = Двостр./Дс.

По состоянию на 01.01.2008 1.3 %

По состоянию на 01.01.2009 0.1 %

Показатель характеризует стабильность финансовых ресурсов банка. Чем ниже значение показателя, тем меньше относительная потребность банка в ликвидных активах, обусловленная структурой обязательств.

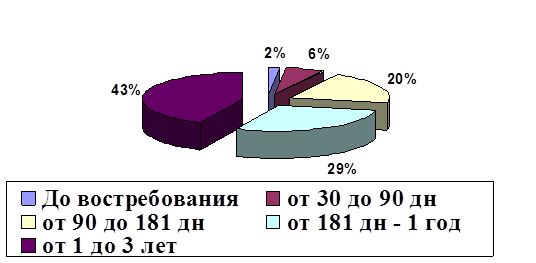

На рисунке 12 видно, что наибольший объем привлеченных средств приходится на депозиты сроком свыше 181 дня и свыше года.

Рисунок 12 Структура вкладов ОАО "Банк "Петровский" по срокам на 01.01.2009

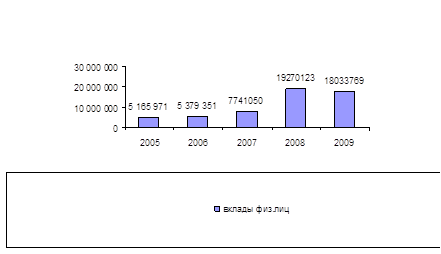

Начиная с 2005 года ОАО «Банк «Петровский» уверенно наращивает депозитный портфель, как это видно на рисунке 13.

Рисунок 13 Динамика остатков на счетах физических лиц

Банковский кризис октября 2008 года пошатнул устойчивость банка, но на сегодняшний день все стабилизировалось

Еще о комерческих банках:

Учет доходов федерального бюджета

Для осуществления учета доходов применяются утвержденные в установленном порядке следующие документы: • Сводный реестр поступивших доходов; • Ведомость расчета суммы доходов федерального бюджет подлежащей перечислению на финансирование расходов федерального бюджета на территории; • Ведомость сумм р ...

Ценные бумаги. Общие положения

Ценная бумага - это долговое обязательство, которое может быть продано по рыночной цене, так как ценная бумага по номиналу представляет собой определенную величину реального капитала, вложенного в имущество, и поэтому она должна обращаться только на рынке ценных бумаг. Оно является символом денежно ...

Услуга Интернет-банкинг

Услуга E-banking – в русском языке обычно используется термин «Интернет-банкинг». Чаще всего, принято отождествлять понятие услуги Интернет-банкинг с предоставлением клиенту возможности прямого доступа к банковскому счету через Интернет с помощью обычного компьютера и с использованием стандартного ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика