Направления кредитной политики

Вообще, просроченная задолженность или проценты по ней не являются показателем безнадежности их выплаты. Но они красноречиво свидетельствуют о проблемах с кредитоспособностью клиента – заемщика. Одним из показателей, дополняющих этот анализ, является обеспеченность ссуды. Даже хорошо обеспеченная ссуда при условии задержки выплаты по основному долгу или процентов по нему более 31 дня переходит в разряд сомнительных, то есть сопряженных с высоким уровнем риска. Если же данная задолженность является недостаточно обеспеченной или необеспеченной или если задержка платежей более 180 дней, то такая задолженность переходит в 4 группу риска и относится к безнадежным. По ним происходит доначисление резерва и его последующее списание на убытки банка.

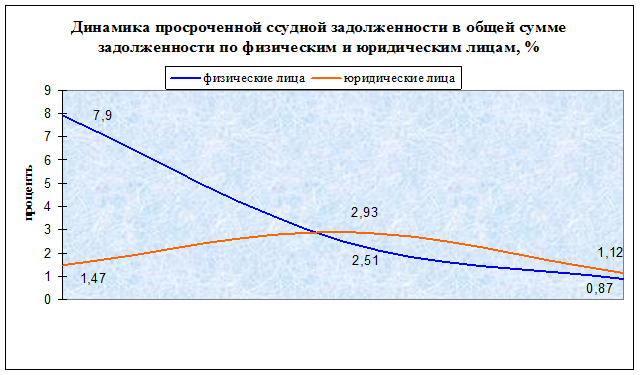

Рисунок 3 Динамика просроченной ссудной задолженности

Если доля просроченной ссудной задолженности в общем портфеле довольно высока, то качество такого портфеля является сомнительным. По юридическим лицам этот показатель в Новгородском банке за весь отчетный период не превышал 3%, а за 2010 год снизился до 1,12%, что считается очень хорошим показателем эффективности менеджмента. Показатель по физически лицам, хотя в 2009 году и достигал почти 8%, за весь отчетный период неуклонно снижался и достиг минимального уровня к 2010 году – 0,8%.

В целом, проведя анализ ссудной задолженности по группам риска, доли переоформленной и просроченной задолженности в кредитном портфеле можно говорить о высокой эффективности управления финансовой устойчивостью кредитных операций, хорошем качестве кредитного портфеля, эффективных методиках кредитного процесса и высоком профессионализме специалистов кредитного отдела и руководства банка.

Еще о комерческих банках:

Анализ системы продвижения ипотечных продуктов Нижегородского филиала ОАОАКБ «Росбанк»

В Нижегородском филиале программа ипотечного кредитования начала действовать с 2006 года. Но свой анализ реализации маркетинговых инструментов я начну с сентября 2007 года. Именно в этот период сформировалась полноценная группа ипотечного кредитования, выделенная из специалистов Банка. До этого мом ...

Риски

деятельности кредитной организации

Основной тенденцией развития банковской системы до середины 1998 года являлась ориентированность на развитие операций на финансовых рынках, прежде всего на рынке государственного долга, а также на привлечение вкладов населения и ресурсов с международного рынка капиталов. При этом в 1998 году банков ...

Страховой рынок в РФ. Имущественное страхование

Имущественное страхование - отрасль страхования, в которой объектом страховых правоотношений выступает имущество в различных видах; его экономическое назначение - возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество, как являющееся собственностью страховат ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика