Направления кредитной политики

В соответствии с Федеральным законом “О банках и банковской деятельности”, нормативными инструкциями ЦБ и Сбербанка России, в соответствии с экономической политикой Правительства Российской Федерации, и с учетом экономического состояния Новгородской области и Великого Новгорода, базируясь на концепции кредитной политики Сбербанка России и с учетом анализа меняющейся ситуации на финансовом рынке Новгородского региона, разработаны основные направления кредитной политики Новгородского Банка СБ РФ на 2011г.:

1. Увеличить долю кредитов в суммарных работающих активах банка до уровня 50%.

2. Обеспечить повышение качества кредитного портфеля Банка, в том числе за счет поддержания сбалансированного кредитного портфеля по срокам размещения средств, видам кредитов, отраслевой направленности кредитных вложений, характеру обеспечения.

3. При реализации кредитной политики ориентироваться на стратегических партнеров из местной промышленности, стройиндустрии, пищевой промышленности, предприятий оборонного комплекса, градо – и бюджетообразующих предприятий, предприятий транспорта и связи, отдельных отраслей агропромышленного комплекса и торговли.

4. С целью поддержания долгосрочной ликвидности Банка совместно с экономическим отделом устанавливать сроки размещения ресурсов в кредитовании на основе экономически обоснованного соотношения объемов краткосрочных и долгосрочных вложений. Обеспечить соблюдение установленных нормативов долгосрочной ликвидности, коэффициентов риска, лимитов вложений.

5. Развивать аккредитивную форму расчетов по заключаемым договорам поставки при оплате за счет кредитных ресурсов банка.

6. Осуществлять более активную кредитную политику в отношении предприятий – производителей импортозамещающей продукции, а также являющихся экспортерами отечественной продукции.

7. Развивать кредитование экспортно-импортных операций. В целях реализации данной задачи привлекать на обслуживание крупных экспортеров и импортеров.

8. Развивать кредитование инвестиционных проектов, связанных с реконструкцией и перевооружением промышленных предприятий и организаций. АО «Спектр», РВС-Чудово, ОАО «Парфинский фанерный комбинат».

9. Участвовать в инвестиционных проектах и программах Администрации области и районов.

10. Увеличить число торговых предприятий, с которыми Банк заключает договора “связанного кредитования ”.

11. Активизировать работу банка по кредитованию физических лиц под поручительство корпоративной клиентуры.

12. Продолжить работу по развитию ипотечного кредитования физических лиц.

13. Совершенствовать виды принимаемого Банком обеспечения по кредитам, используя более широко применение нескольких форм обеспечения, практиковать выдачу кредита под залог контрольного или блокирующего пакета акций заемщика в качестве дополнительного обеспечения по кредиту.

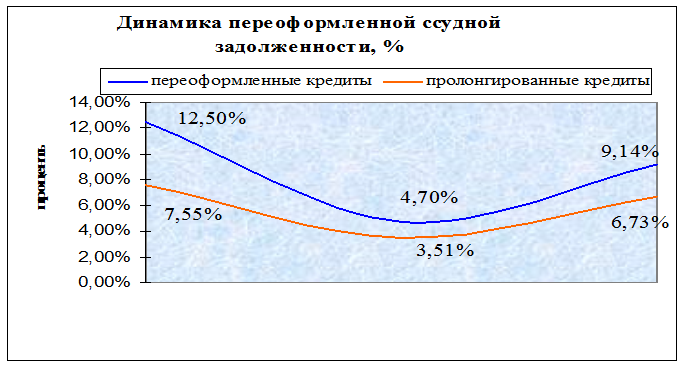

Об эффективности управления финансовой устойчивостью коммерческого банка можно судить по динамике сомнительных, потерянных, переоформленных или пролонгированных кредитов.

Само по себе наличие в кредитном портфеле переоформленных, и в том числе пролонгированных кредитов, если их доля не превышает 10-15%, является нормальной банковской практикой. Такие кредиты не являются потенциально сомнительными или безнадежными, но их рискованность по сравнению с первоначальной значительно возрастает. Поэтому необходимо стремиться к предельно минимальной их доле в портфеле банка. За все годы отчетного периода размер доли переоформленной ссудной задолженности не внушал опасений. Можно отметить, что управление кредитными операциями в Новгородском отделении сбербанка в 2010 году было действительно эффективным, так как их размер за этот год снизился до минимального уровня – менее 5 % . Но за последний год тенденция снижения доли переоформленной задолженности прекратились, и началась обратная.

Рисунок 2 Динамика переоформленной ссудной задолженности в 2008,2009 и 2010 г

К 2010 году такие кредиты уже достигли более 9% от общей суммы задолженности. Это говорит о необходимости уделить особое внимание управлению качеством портфеля.

И последний показатель эффективности управления кредитными операциями - это удельный вес в кредитном портфеле просроченных процентов и кредитов.

Еще о комерческих банках:

Договоры пропорционального перестрахования

Пропорциональное перестрахование означает, что риск, который будет перестрахован, распределяется между цедентом и перестраховщиком на основе фиксированного процентного соотношения, определяющего как долю перестраховщика во всех убытках, так и его долю в оригинальной премии. Поскольку рассматриваемы ...

Страхование домашнего имущества

Страхование домашнего имущества, предполагает возмещение фактического ущерба, но не выше страховой суммы, указанной в договоре. Ущерб определяется на основании акта и приложенных к нему документов, подтверждающих факт и обстоятельства наступления страхового случая.[6] Например, при затоплении кварт ...

Организация работы по доведению бюджетных ассигнований и лимитов бюджетных

обязательств до распорядителей средств

Доведение показателей плана финансирования расходов федерального бюджета (росписи расходов) и лимитов бюджетным обязательств до распорядителей и получателей средств федерального бюджета по показателям ведомственной, функциональном и экономической классификации бюджетной классификации pacходов Росси ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика