Роль и значение Ощадного банка Украины в банковской системе

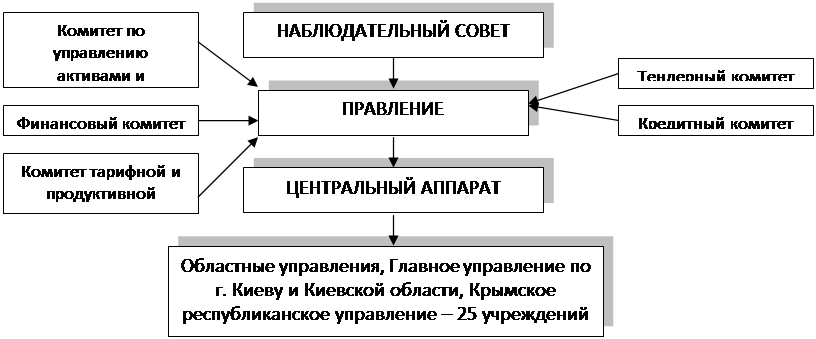

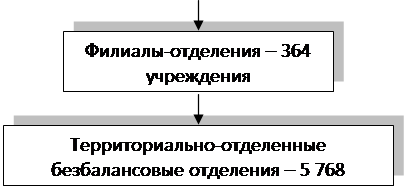

Организационная структуру банка представлена ниже на рис. 1.1.

| |||

| |||

Рис. 1.1. Организационная структура ОАО "Ощадбанк"

ОАО "Ощадбанк" предлагает своим клиентам - физическим и юридическим лицам - максимально полный перечень банковских услуг.

Банк сосредоточивает свои усилия на создании благоприятных и удобных условий обслуживания клиентов и расширения перечня банковских услуг.

Изменения конкурентной среды активизируют и борьбу за потенциальных потребителей услуг на региональном уровне, который побуждает банк к проведению оптимизации и развития собственной сети учреждений путем изменения их местонахождения или переподчинение не только в больших городах, а и в райцентрах и небольших поселках.

На сегодняшний день, банк имеет существенные преимущества перед коммерческими банками в сфере обслуживания населения регионов страны через разветвленную сеть. И ныне и другие учреждения, прежде всего - наибольшие и большие банки активно развивают свою сеть и овладевают этим направлением деятельности, конкурируя с банком не только относительно процентных ставок и тарифов, а и относительно продвижения услуг на региональном уровне через развитие собственной сети. Поэтому главной задачей банка остается сохранение завоеванных позиций на региональных рынках с целью повышения прибыли как банка в целом, так и его филиалов путем проведения взвешенной политики относительно оптимизации сети учреждений.

Банк проводит целенаправленную работу по оптимизации и развитию сети учреждений. При этом банк, как и раньше, остается системообразующим с сетью учреждений, которые охватывают самые далекие уголки страны.

Таким образом, Банк продолжает работать по данным направлениям, остается государственным, продолжает развивать розничный рынок банковских услуг, обслуживает в первую очередь население, Пенсионный фонд Украины, государственные и бюджетные предприятия и учреждения, осуществляет свою деятельность в соответствии с нормативными требованиями Национального банка Украины и инициатив Короткого плана действий, одобренных Наблюдательным советом банка.

Еще о комерческих банках:

Организационно методические аспекты учета добавочного

капитала и фондов кредитной организации

Добавочный капитал учитывается на пассивном балансовом счете № 106 «Добавочный капитал». Разбивка по счетам второго порядка отражает источники его формирования. В Плане счетов выделены три счета второго порядка по источникам формирования добавочного капитала: - 10601 «Прирост стоимости имущества пр ...

Основные методы и инструменты денежно-кредитной политики

Основными методами денежно-кредитной политики Центрального банка РФ являются: - административные методы – к ним относятся прямые ограничения и лимиты, такие, как; ¨ квотирование отдельных видов активных и пассивных операций; ¨ введение лимитов на выдачу ссуд разных категорий; ¨ ограниче ...

Оценка влияния факторов внешней среды на деятельность депозитария

Как уже отмечалось выше, депозитарная система Республики Беларусь сформирована в виде двухуровневой. Депозитарий ООО «БММ - Траст» является одним из депозитариев второго уровня этой системы. Прежде всего, нужно отметить, что депозитарная деятельность, отличающаяся значительной сложностью и требующа ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика