Сущность кредита, его роль в развитии экономики

Кредит - важный рычаг кредитно-денежной политики государства. С его помощью возможно регулировать экономическую ситуацию в стране, воздействовать на многие процессы, ограничивать негативное влияние многих факторов на социальное и экономическое положение в стране.

Кредит в рыночной экономике выполняет следующие функции:

1) Распределительная - распределение ссудного фонда страны на возвратной основе.

2) Эмиссионная - создание кредитных средств обращения и замещение наличных денег.

3) Контрольная - контроль за эффективностью деятельности хозяйствующих субъектов, ускорение технического процесса. Реализуется путем контроля за состоянием заемщика, соблюдением принципов кредитования. [13]

В основе условий кредитования лежат следующие принципы:

срочность;

возвратность;

платность;

обеспеченность кредита;

целевое использование.

Принцип срочности предполагает наличие в кредитных отношениях временного аспекта, т.е. между моментом выдачи ссуды и моментом ее погашения всегда существует определенный промежуток времени, фиксируемый в кредитном договоре.

Принцип возвратности исходит из того, что ссуда предоставляется на срок и должна быть возвращена заемщиком кредитору, а кредитором - банком - своему вкладчику, поскольку банки в большей степени ссужают привлеченные средства - средства своих клиентов.

Плотность кредитования обусловлена его целью - извлечением дохода. Кредитор надеется получить процент на ссуженный капитал с учетом степени риска, а заемщик предполагает использовать заемный капитал так, чтобы извлечь доход, достаточный для выплаты процентов по ссуде и получения собственной прибыли.

Принцип обеспечения ссуды возник как способ снижения кредитного риска. Чтобы обеспечить возврат ссуд банки, как правило, требуют от своих клиентов материальных гарантий возврата ссуд. Если заемщик нарушает свои обязательства, банки имеет гарантийные права для возмещения своих убытков. Этот принцип имеет очень большое значение для российской практики кредитования в современных условиях.

Принцип целевого использования кредитных средств вытекает из той роли, которую кредит играет в экономической жизни. Роль кредита измеряется активностью его воздействия на хозяйственную жизнь страны, способностью стимулировать достижения высоких конечных результатов всех звеньев экономики. Предоставляя ссуду, банк должен быть уверен, что кредитный ресурс будет использован эффективно и возвращен и срок. Учет цели использования ссуды позволяет точнее просчитать риск и доходность по ссуде.

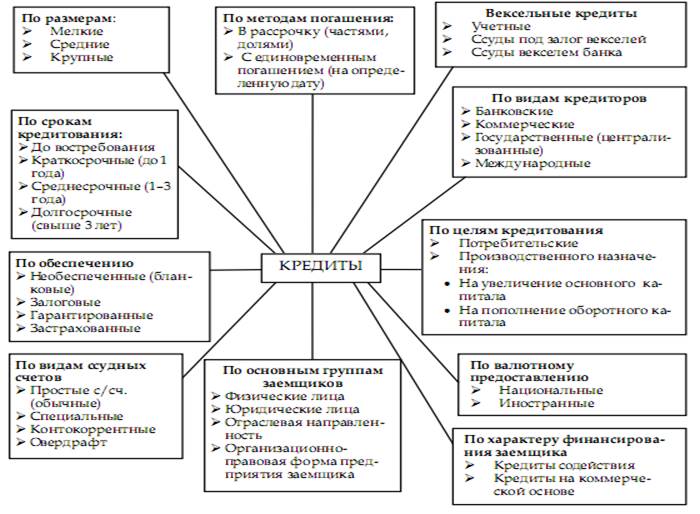

Формы кредитов.

Кредит может предоставляться клиенту в различных формах. За длительную историю кредитования банки с целью более эффективного управления кредитными операциями разработали разнообразные системы группировок ссуд на основе какого-либо критерия.

В общем виду классификация кредитов может быть представлена следующим образом (рис.1):

Рис.1. Классификация кредитов

Еще о комерческих банках:

Ямайская валютная система

В январе 1976 г. соглашением стран - членов МВФ на конференции в Кингстоне (Ямайка) было проведено второе изменение Устава МВФ. Этим соглашением был пересмотрен статус золота и введены плавающие валютные курсы. Основными принципами Ямайской валютной системы являются следующие: переход от золото-дев ...

Становление и развития валютного рынка в России

В условиях плановой экономики и валютной монополии валютный рынок в СССР отсутствовал. Государство являлось единственным законным владельцем иностранной валюты, которая концентрировалась в его руках и распределялась с помощью валютного плана. Оно имело монопольное право на совершение операций с вал ...

Санитарные и экологические требования к рабочему месту бухгалтера

Вся человеческая деятельность протекает в мире опасностей — природных, технических, антропогенных и других. По различным причинам в стране травмируются до 20 млн. человек в год, в том числе погибает около 500 тысяч. Уровень травматизма не снижается, а имеет тенденцию к росту. Одной из причин этого ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика