Анализ банковских услуг на примере «Банка Центр Кредит»

банковский услуга казахстан

АО "Банк Центр Кредит" является одним из крупнейших банков Республики Казахстан. Становление банка началось в сентябре 1988 г., когда был создан Алматинский Центральный кооперативный банк - один из первых кооперативных банков СССР. В августе 1991 г. - Банк перерегистрирован в Казахский Акционерный ЦентрБанк. С ноября 1993 г. Банк стал членом Казахстанской Фондовой Биржи, а в сентябре 1994 г. Банк становится одним из двух казахстанских банков - агентом по администрированию кредитной линии ЕБРР для развития малого и среднего бизнеса. В ноябре 1996 г. - Банк перерегистрирован как OAO "Банк Центр Кредит". В июле 1998 г. – была завершена реорганизация ОАО "Банк Центр Кредит" путем слияния с ЗАО "Жилстройбанк", а в апреле 2004 г. - Наименование Банка изменено на Акционерное общество «Банк ЦентрКредит». Такова история становления Банка Центр Кредит.

Сегодня АО Банк Центр Кредит является одним их системообразующих банков Республики Казахстан. Банк предоставляет следующие виды банковских услуг:

1) прием депозитов, открытие и ведение банковских счетов юридических и физических лиц;

2) открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций;

3) открытие и ведение металлических счетов физических и юридических лиц, на которых отражается физическое количество аффинированных драгоценных металлов и монет из драгоценных металлов, принадлежащих данному лицу;

4) кассовые операции: прием и выдача наличных денег при осуществлении одной из банковских операций, включая их размен, обмен, пересчет, сортировку, упаковку и хранение;

5) переводные операции: выполнение поручений физических и юридических лиц по платежам и переводам денег;

6) учетные операции: учет (дисконт) векселей и иных долговых обязательств физических и юридических лиц;

7) банковские заемные операции: предоставление банком кредитов в денежной форме на условиях платности, срочности и возвратности;

8) организация обменных операций с иностранной валютой;

9) межбанковский клиринг: сбор, сверка, сортировка и подтверждение платежей, а также проведение их взаимозачета и определение чистых позиций участников клиринга - банков и организаций, осуществляющих отдельные виды банковских операций;

10) выпуск платежных карточек;

11) инкассация банкнот, монет и ценностей;

12) прием на инкассо платежных документов (за исключением векселей);

13) открытие (выставление) и подтверждение аккредитива и исполнение обязательств по нему;

14) выдача банковских гарантий, предусматривающих исполнение в денежной форме;

15) выдача банковских поручительств и иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме и пр. [24]

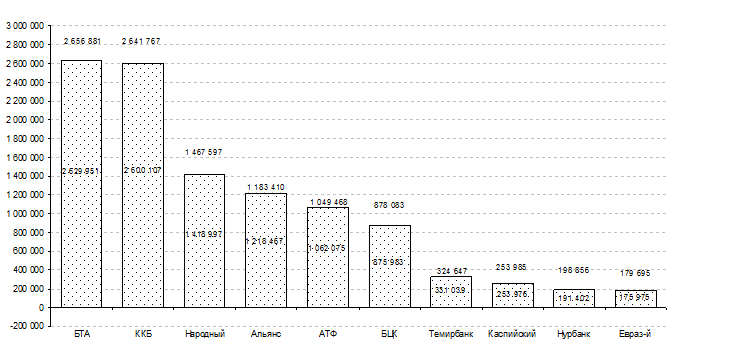

2007 год для АО «Банк ЦентрКредит» был очередным периодом развития. Увеличились уставный и собственный капиталы, активы Банка возросли более чем на 50% и на 1 января 2008 года составили более 878 083 млн. тенге. По величине активов Банк Центр Кредит занимает 6 место среди коммерческих банков Республики Казахстан (рис. 7). Причем активы за 2007 года выросли на 70%. Совершенствование кредитной работы было направлено на увеличение доли кредитования производственного сектора экономики, укрепление сотрудничества на долгосрочной основе с крупными корпоративными партнерами. Расширение спектра предоставляемых Банком услуг и новые подходы к организации банковского бизнеса позволили увеличить прибыль на 40%, повысить уровень обслуживания клиентов.

Рисунок 7. Активы десяти крупнейших банков Республики Казахстан на начало 2008 года (млн. тенге) [23]

В условиях роста конкуренции на финансовом рынке Банк ЦентрКредит ставит перед собой одну из главных задач увеличение капитала для обеспечения его устойчивого развития.

Балансовый капитал Банка в 2007 году увеличился на 69% с 39 769 млн. тенге до 67 566 млн. тенге. По размеру балансового капитала Банк Центр Кредит занимает 6 место (рис. 8).

Размещение дополнительной эмиссии акций и рост прибыли способствовали укреплению финансовой стабильности Банка.

В течение 2007 года основное внимание в деятельности Банка было направлено на расширение бизнеса, повышение уровня работы по обслуживанию клиентов, совершенствованию организации управления. На территории Казахстана открыты 14 новых расчетно-кассовых отделов. Банк укрепил связи с клиентами, внедрив систему менеджеров отношений. Принята Новая Программа развития розничного кредитования.

Еще о комерческих банках:

Структура и организация органов федерального казначейства Российской

Федерации

В настоящее время создана единая централизованная система органов Федерального казначейства Министерства финансов Российской Федерации, включающая Главное управление Федерального казначейства, 89 управлений казначейства по субъектам Российской Федерации и 2311 отделений казначейства в регионах. Сис ...

Структура привлеченных средств

К привлечённому капиталу относятся – вклады населения, остатки на расчетных счетах предприятий и организаций различных форм собственности, депозитные сертификаты (выдаются предприятиям (юридическим лицам)) ( на расчётном счёте (до востребования) деньги не приносят прибыль (- налоги), а на депозите ...

Общая характеристика банковской системы Великобритании

Банковская система Великобритании делит все финансовые институты на две группы: собственно банковский сектор и небанковские финансовые учреждения. Рассмотрим банковскую систему Великобритании (прил.А). В современных экономических условиях, в рамках которых развиваются многие государства в мире, дис ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика