Анализ банковских услуг на примере «Банка Центр Кредит»

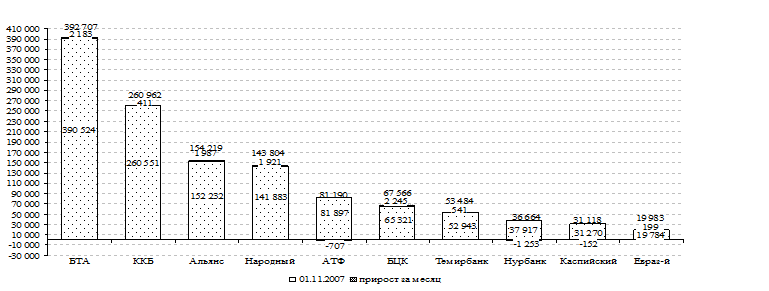

Рисунок 8. Размер собственного капитала ведущих коммерческих банков РК на начало 2008 года (млн. тенге) [23]

Продолжена совместная деятельность с АО «Казахстанская ипотечная компания». На сегодняшний день основными приоритетами развития банка являются:

- увеличение рыночной доли;

- укрепление имиджа профессионального и независимого банка;

- увеличение прибыли на активы;

- совершенствование кредитной работы, увеличение объемов кредитования физических лиц;

- улучшение качества обслуживания;

- расширение связей с международными финансовыми институтами;

- повышение качества персонала.

Основными клиентами Банка являются предприятия малого и среднего бизнеса, частные лица. Вместе с тем Банк предлагает свои услуги крупным корпоративным клиентам.

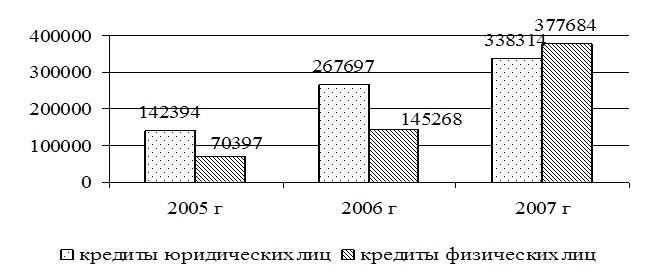

Рисунок 9. Объем выданных кредитов АО «Банк ЦентрКредит» за период 2005-2007 гг. [24]

Клиентскую базу составляют: более 52 тысяч юридических лиц и более 100 тысяч физических лиц. За 2007 года объем выданных кредитов Банка увеличился на 73% и достиг 715 998 млн. тенге (рис. 9). Значительный рост ссудного портфеля был связан со стратегией Банка на увеличение рыночной доли.

Как видно из рисунка 9 динамика роста объемов кредитования по физическим лицам опережает выданные кредиты юридическим лицам.

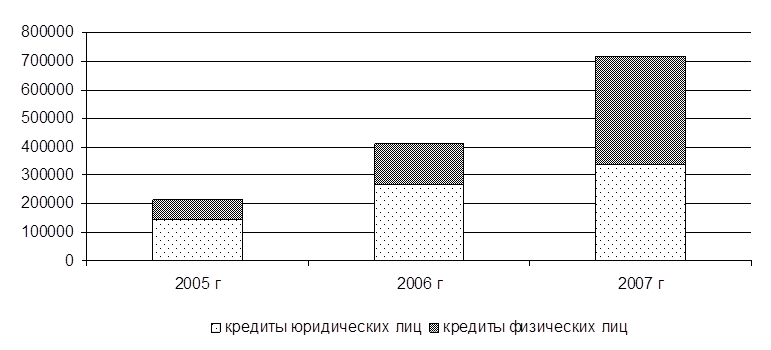

Рисунок 10. Кредиты выданные Банком Центр Кредит в 2005-2007 гг. (млн. тенге) [24]

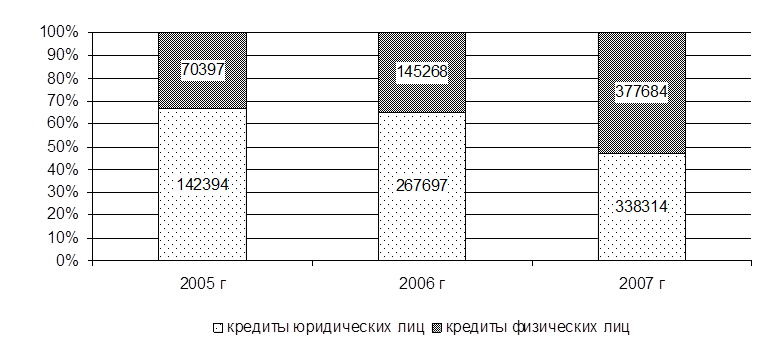

Таким образом, в 2007 г. структура кредитов изменилась (рис. 11).

Рисунок 11. Изменение структуры выданных кредитов Банком Центр Кредит в 2006-2007 гг. (%)[24]

Удельный вес кредитов юридическим лицам снизился с 65% до 49%, а доля кредитов физическим лицам с 35% до 51%.

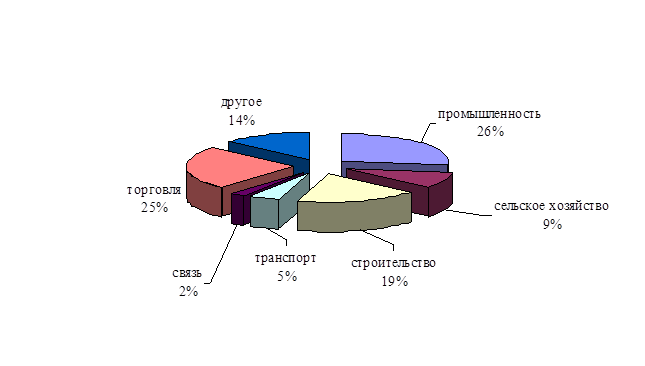

В разрезе отраслей экономики, с учетом общих тенденций обслуживания преимущественно юридических лиц, сумма всех кредитов распределились следующим образом: 26% - промышленность, 9,3% - сельское хозяйство, 19% - строительство, 4,6% - транспорт, 2,2% - связь, 24,5% - торговля, 13,5% - другое (рис. 12).

Таким образом, основными сферами кредитования в настоящее время являются промышленность, торговля и строительство. Причем, в отношении краткосрочных кредитов преимущество имеет торговля, а при долгосрочном финансировании: промышленность и строительство.

В целом по Республике Казахстан выделяется 8 групп объектов предоставления кредитных услуг:

1. Приобретение оборотных средств

2. Приобретение основных средств

3. Приобретение приватизированных государственных объектов

4. Новое строительство и реконструкция

5. Строительство и покупка жилья

6. Потребительские цели

7. Ценные бумаги

8. Прочие.

Рисунок 12. Структура кредитов юридических лиц выданных банками Республики Казахстан на 1 января 2008 г. (%)[24]

По объектам кредитования краткосрочные и долгосрочные кредиты распределяются практически поровну: из них наибольший удельный вес имеет 1 группа – приобретение оборотных средств (82% - краткосрочные и 50% - долгосрочные). Очень похожая пропорция и в группе 6 – потребительские цели (3,7% и 3% соответственно). Отрадно то, что в последнее годы активизировалось кредитование по группе 5 – строительство и покупка жилья гражданами, особенно на длительные сроки: почти 12% от всех выданных кредитов по объектам кредитования.

В рамках программы развития МиСП (Б) банками второго уровня РК направляются более 24% от всех выданных кредитов именно в эту область.

За период с 01.01.2007 до 01.01.2008 ссудный портфель Банка вырос на 73% и достиг 715 998 млн. тенге.

На рынке услуг по размещению депозитов среди коммерческих банков развернулась жесткая конкуренция, особенно за депозиты физических лиц. На 1 января 2008 года лидером здесь является АО Казкомерцбанк (табл. 3, рис. 13).

Таблица 3 – Привлеченные депозиты физических лиц коммерческими банками за 2005-2007 гг. (млн. тенге) [23]

|

2005 г. |

2006 г. |

2007 г. |

прирост за 2007 год |

Место по итогам 2007 г. | |

|

ККБ |

104 336 |

190 712 |

310 335 |

163% |

1 |

|

БТА |

118 912 |

197 155 |

247 742 |

126% |

2 |

|

Народный банк |

113 032 |

187 928 |

231 029 |

123% |

3 |

|

Альянс |

39 207 |

109 522 |

81 170 |

74% |

6 |

|

АТФ |

24 462 |

67 534 |

99 358 |

147% |

5 |

|

БЦК |

59 889 |

91 514 |

107 317 |

117% |

4 |

|

Каспийский |

17 720 |

30 165 |

27 180 |

90% |

8 |

|

Нурбанк |

12 824 |

30 055 |

9 049 |

30% |

10 |

|

Темирбанк |

9 711 |

17 673 |

28 494 |

161% |

7 |

|

Евразийский |

10 122 |

11 338 |

16 791 |

148% |

9 |

|

в среднем по банкам |

51 022 |

93 360 |

115 847 |

118% |

Еще о комерческих банках:

Анализ деятельности отделения

сбербанка России

Сегодня Сбербанк России - это универсальный коммерческий банк, который предлагает своим клиентам широкий спектр качественных банковских услуг. Банк обслуживает свыше 234 млн. счетов физических лиц и около 1,5 млн. счетов юридических лиц. Ориентируясь на многообразие клиентской базы, Сбербанк России ...

Нормативы банковской деятельности в Узбекистане

Мировая банковская практика предусматривает регулирование деятельности коммерческих банков со стороны одного эмиссионного банка, который осуществляет строгий контроль за выполнением экономических нормативов и применяет санкции против нарушителей. В целях обеспечения устойчивости банков и защиты инт ...

Депозитные и сберегательные сертификаты как объекты

инвестиций

Депозитный сертификат - это письменное свидетельство кредитного учреждения о депонировании денежных сумм, удостоверяющее право владельца на получение по истечении срока суммы депозита и установленных процентов по нему. Депозит отражает экономические отношения по поводу передачи средств клиента во в ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика