Методические подходы к финансовому анализу и оценке результатов деятельности коммерческого банка

Он указывает на степень достаточности собственного капитала банка.

5. Обобщающим показателем деятельности банка следует считать коэффициент прибыли на собственный капитал:

К5  (5)

(5)

Данный параметр показывает, как функционирует банк с позиции его акционеров.

6. Важным измерителем доходности банка служит коэффициент рентабельности активов:

К6  (6)

(6)

Он характеризует способность банка заставить работать свои активы с наибольшим эффектом. Т.е. с прибылью. Однако это зависит от способности самих активов приносить прибыль, от минимизации затрат на обслуживание кредитных, фондовых и других операций, что позволяет максимизировать долю прибыли в доходах банка. Основные направления работы кредитной организации по улучшению параметра «прибыль на активы» можно вывести на основе его разложения на два сомножителя:

К6  (7)

(7)

7. Прибыльность активов находится в прямой зависимости от их доходности и доли прибыли в доходах банка. Качественную оценку влияния этих параметров на рентабельность активов дает анализ каждого из них в отдельности. Показатель «доходы на активы» выражает деятельность банка с позиции размещения активов, т.е. их возможности генерировать доход. В свою очередь суммарная доходность складывается из процентных и непроцентных доходов. Общий вид параметра «доходы на активы» имеет следующий вид:

К7  (8)

(8)

В условиях высокой инфляции возможности роста дохода по предоставляемым кредитам понижаются. В этой связи повышается роль непроцентных доходов, поступающих от посреднических банковских услуг.

Банкам целесообразно расширять спектр платных услуг их клиентам:

· оказание консультационной помощи;

· посредничество в размещении ценных бумаг;

· предоставление поручительств и гарантий;

· участие в прибыли других хозяйствующих субъектов и др.

Только путем расширения этих операций можно компенсировать потерю доходов от кредитных инвестиций.

8. Более частным показателем оценки рентабельности деятельности банка служит процентная маржа, обусловленная тем, что не все активы приносят доход. Для выявления реального уровня прибыльности активов целесообразно использовать отдельный относительный показатель:

К8  (9)

(9)

Числитель формулы представляет собой разницу между процентными доходами и процентными расходами.

9. Процентная маржа показывает, насколько доходы от активных операций способны возместить расходы по пассивным операциям. Уровень покрытия непроцентных расходов непроцентными доходами выражают через расчетный коэффициент:

К9  (10)

(10)

Уровень непроцентных доходов может достигать у отдельных банков 40–50% непроцентных расходов.

Весь анализ рентабельности банковской деятельности построен на тесной взаимосвязи показателей доходности активов, достаточности собственного капитала и доли прибыли в доходах. На практике это означает, что банки с равными возможностями могут достичь разных результатов, и наоборот, одинаковой рентабельности могут добиться банки со значительными различиями в доходности активов и достаточности собственного капитала.

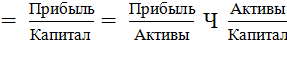

10. Приведенные показатели тесно взаимосвязаны и воздействуют на параметр рентабельности капитала банка:

К10  (11)

(11)

Указанные расчетно-аналитические показатели позволяют разносторонне оценить деятельность кредитных организаций на финансовом рынке. С точки зрения инвесторов наиболее важными являются показатели финансовой устойчивости и доходности банка. С позиции потенциальных клиентов наиболее важны такие параметры, как величина уставного капитала и надежность банка.

Еще о комерческих банках:

Правовые аспекты учета

капитала

Нормативно-правовой базой учета собственного капитала кредитных организаций являются следующие нормативно-правовые акты: Федеральный закон № 86–ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002г; Федеральный закон РФ «Об акционерных обществах» от 26 декабря 1995 года. № 208 ...

Виды банковского процента, теории процента

Процент выступает в виде денежного платежа и используется в качестве орудия регулирования денежного обращения, развития коммерческого расчета, является инструментом экономического воздействия на заемщика и кредитора. При этом можно выделить следующие основные виды процента за кредит (табл. 1.1.) [1 ...

Особенности теории конкуренции в банковской сфере

Цель работы - рассмотреть эволюцию взглядов на сущность экономической категории "конкуренция"; исследовать особенности конкуренции в банковской сфере; обосновать тенденции и закономерность конкуренции, которая оказывает значительное влияние на содержание, формы и методы конкурентной борьб ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика