Методические подходы к финансовому анализу и оценке результатов деятельности коммерческого банка

Следует отметить, что степень открытости кредитной организации вызывает к ней больше доверия со стороны партнеров [7, 69 c.].

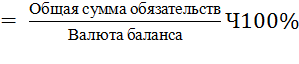

Доля обязательств банка показывает долю общей суммы обязательств в валюте баланса и рассчитывается по формул:

dоб. банка (12)

(12)

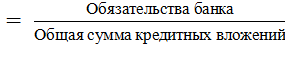

Эффективность использования обязательств банка определяется по формуле:

Эоб (13)

(13)

Коэффициенты рефинансирования(Кр) рассчитываются как отношение кредитов, полученных у других банков (КБп), и следующих величин:

- общего объема кредитных вложений (КВ),т.е.

Кр1![]() (14)

(14)

- выданным межбанковским ссудам (КБв),т.е.

Кр2 ![]() (15)

(15)

- общего объема обязательств банка (О),т.е.

Кр3 ![]() (16)

(16)

- общего объема собственных средств (СС),т.е.

Кр4 ![]() (17)

(17)

- суммы уставного фонда (УФ),т.е.

Кр5 ![]() (18)

(18)

- общие валюты баланса (П(А)),т.е.

Кр6 ![]() (19)

(19)

Коэффициенты рефинансирования характеризуют величину кредитов, полученных у других банков на 1 руб.: кредитных вложений; межбанковских ссуд; привлеченных средств; собственных средств; уставного фонда, а также общей величины баланса соответственно показателям.

Высокое значение коэффициента рефинансирования свидетельствует о том, что в банке существуют большие резервы повышения уровня доходности банковских операций. Кроме того, растущая зависимость от крупных межбанковских кредитов не может быть охарактеризована положительно, так как диверсификация привлекаемых ресурсов укрепляет ликвидность банка, а межбанковский кредит не способствует диверсификации. Рекомендуемый уровень для доли межбанковского кредита - 20% в ресурсной базе. Однако в современных условиях, когда привлечение срочных депозитов предприятий затруднительно из-за высоких темпов роста инфляции, многие банки вынуждены для пополнения своей ресурсной базы все чаще прибегать к межбанковскому кредиту. Следует при этом помнить, что высокий удельный вес МБК в общем объеме привлеченных ресурсов ведет к сильному удорожанию кредитных ресурсов в целом, поскольку это самый дорогой инструмент привлечения средств. Затраты на вклады граждан значительно меньше, поэтому коммерческим банкам необходимо уделять больше внимания на этот инструмент привлечения средств.

Межбанковский кредит является основным источником заемных средств коммерческого банка и служит для поддержания кредитного потенциала.

Важное место в источниках средств этого потенциала занимают кредиты ЦБ, которые выдаются в порядке рефинансирования. Кредитные ресурсы ЦБ предоставляются, как правило, на цели краткосрочного кредитования и при соблюдении коммерческим банком экономических нормативов и резервных требований. При анализе степени зависимости коммерческого банка от межбанковского кредита рассчитывают относительные показатели - коэффициенты рефинансирования.

Одним из разделов анализа собственных средств банка является анализ уставного фонда. Также немаловажными в таком анализе являются показатели, характеризующие удельный вес уставного фонда в сумме собственных средств (d1) и в общей сумме собственных, привлеченных и заемных средств банка (d2). Показатели d1 и d2 могут быть рассчитаны по формулам:

Удельный вес уставного фонда в сумме собственных средств:

d1 ![]() (20)

(20)

Удельный вес уставного фонда в общей сумме собственных, привлеченных и заемных средств банка.

Еще о комерческих банках:

Принципиальные основы стандартизации в банковском деле

1) соответствие законодательству Российской Федерации норм и требований, устанавливаемых стандартами; 2) преемственность работ по стандартизации банковских технологий, базирующаяся на действующей нормативной базе и рациональном сочетании преемственности и обновления; 3) согласованность работ по ста ...

Перестрахование превышения убытков

Перестрахование превышения убытков используется тогда, когда страховщик стремится не к выравниванию отдельных рисков данного вида, а непосредственно к обеспечению финансового равновесия страховых операций в целом. Договоры данного типа перестрахования обычно заключаются в облигаторной форме. В усло ...

Переводной аккредитив

Переводной (трансферабельный) аккредитив (transferable letter of credit) ориентируется на потребности международной торговли. Он позволяет торговому посреднику передать свое право на получение средств с аккредитива клиента какому-либо поставщику и тем самым позволяет ему оформлять сделки с ограниче ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика