Методические подходы к финансовому анализу и оценке результатов деятельности коммерческого банка

Прибыль представляет из себя объективный показатель, характеризующий состояние банка на каждом этапе его развития. Получение прибыли является основной целью предпринимательской деятельности, которая свидетельствует не только о финансовом потенциале банка, а также позволяет оценить его конкурентоспособность.

Прибыль является основным внутренним источником формирования финансовых ресурсов банка, позволяющим решать такие важные задачи, как наращивание собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание имиджа, платежеспособности и других важных условий и характеристик функционирования и развития банка. Если получаемая банком прибыль капитализируется, то это ведет к самовозрастанию его рыночной стоимости, определяемой при продаже, слиянии, поглощении банка и в других аналогичных случаях.

Прибыль является важнейшим источником удовлетворения социальных потребностей банка и его персонала. Но главное назначение прибыли состоит в том, что генерирование прибыли в достаточных размерах предохраняет банк от банкротства. Отсюда следует, что процесс исследования структуры и динамики прибыли является важнейшим этапом анализа деятельности банка [11, 98 c.].

Одна из ключевых задач изучения финансового состояния банка – анализ и оценка показателей, характеризующих его финансовую устойчивость и доходность. Для финансовой стабильности кредитной организации важно, чтобы ее доходы превышали расходы, а имеющиеся денежные ресурсы использовались эффективно и приносили прибыль от активных операций.

Прибыль банков важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, так как она приносит дивидендный доход на инвестированный капитал. Прибыль приносит косвенные выгоды вкладчикам, ибо благодаря увеличению денежных фондов и резервов, образуемых из прибыли, повышается качество банковских услуг и складывается более надежная и финансово устойчивая банковская система. Заемщики также заинтересованы в достаточной банковской прибыли, так как способность банка предоставлять кредиты зависит от размера и структуры капитала, а прибыль – важный источник формирования собственного капитала. В соответствии с Федеральным законом «О банках и банковской деятельности» банкам рекомендовано публиковать бухгалтерский баланс и отчет о прибылях и убытках, которые содержат интересующую аналитика информацию.

Для анализа и оценки финансовой деятельности банков независимые аудиторы, акционеры, кредиторы и другие партнеры могут использовать систему показателей, характеризующих финансовую устойчивость, доходность, структуру активов и пассивов и т.д.

К стандартным параметрам, отражающим финансовую устойчивость кредитных организаций, можно отнести следующие:

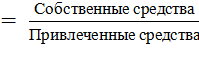

1. Коэффициент соотношения между собственными и привлеченными средствами:

К1  (1)

(1)

Он характеризует уровень активности банка в укреплении своей ресурсной базы путем наращивания собственного капитала – прежде всего за счет прибыли, остающейся после налогообложения.

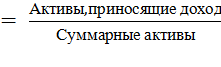

2. Надежность банка отражает также коэффициент, показывающий интенсивность использования его активов:

К2  (2)

(2)

Чем выше доля активов, приносящих доход, тем надежнее банк.

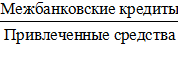

3. Следующий коэффициент иллюстрирует выбранную руководством стратегию привлечения ресурсов с рынка межбанковского кредита:

К3 =  (3)

(3)

Он указывает на удельный вес межбанковских кредитов в объеме привлеченных средств.

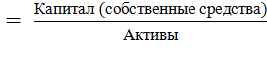

4. В странах с развитой рыночной экономикой главным критерием оценки деятельности банка служит коэффициент Кука:

К4 (4)

(4)

Еще о комерческих банках:

Страховые взносы во внебюджетные фонды

Порядок исчисления и уплаты страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное медицинское страхование в 2011 г. в основном остается прежним. Изменения, внесенные в ...

Суброгация при страховании

Страховое обязательство имеет ряд отличительных моментов. Один из таких моментов – понятие суброгации в страховании (гл.48, ст.965 ГК). Суброгация в российском праве пришла на смену регрессу и является другим юридическим инструментом: регрессное обязательство – это новое требование, возникающее пос ...

Добровольное медицинское

страхование в России

Большое развитие в нашей стране получают добровольное медицинское страхование, предназначенное для финансирования оказания медицинской помощи сверх социально гарантированного объема, определяемого обязательными страховыми программами. В соответствии с правилами добровольного медицинского страховани ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика