Ликвидность коммерческих банков: понятие, показатели, факторы, методы регулирования

Этот норматив ограничивает риск потери ликвидности в течение ближайших 30 дней. Минимально допустимое значение коэффициента текущей ликвидности установлено в размере 50%. [3, п. 3.3]

Выполнение этого требования означает, что банк способен исполнить свои обязательства на текущий момент времени и им соблюдаются сроки привлечения вкладов и их размещения на финансовом рынке. Расчет этого норматива позволяет оценить оптимальность соотношения между активами и пассивами в целях укрепления ликвидности банка.

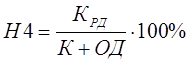

Норматив долгосрочной ликвидности (Н4) регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяется отношением всей долгосрочной задолженности банку сроком свыше года, включая выданные кредиты (КРД) к капиталу банка и его обязательствам по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше одного года (ОД).

Максимально допустимое значение этого норматива установлено ЦБ РФ в размере 120%. [3, п. 3.5]

Если фактическое значение постоянно превышает норматив, то банку необходимо активизировать депозитную политику. Причем приоритетными должны являться средства, привлеченные на долгосрочной основе.

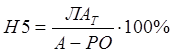

Норматив общей ликвидности (Н5) банка определяется соотношением ликвидных активов к общей сумме активов за минусом обязательных резервов (РО):

ЦБ РФ устанавливал минимально допустимое значение этого коэффициента в размере 20%. [6, с. 360]

Соблюдение этого соотношения показывало минимальную долю ликвидных активов, при которых одновременно был обеспечен достаточный уровень ликвидности банка. Значение коэффициента ниже 20% свидетельствовало о потере банком ликвидности, а при повышении коэффициента банк нес потери по доходам от активных операций. Однако норматив общей ликвидности банка (Н5), определяемый в соответствии с Инструкцией ЦБ РФ от 16.01.2004 N 110-И, утратил силу в связи с изданием Указаний ЦБ РФ от 18.02.2005 N 1549-У и N 1550-У. На данный момент в практической деятельности этот показатель не рассчитывают.

Банк считается ликвидным, если сумма его денежных средств, которые он имеет возможность быстро мобилизовать, позволяет полностью и своевременно выполнять свои обязательства по пассиву.

Роль Центрального Банка в регулировании ликвидности коммерческих банков заключается в установлении обязательных нормативов ликвидности коммерческих банков, а также контроль соблюдением этих нормативов. В результате обеспечивается поддержание деятельности банков на относительно устойчивом, надежном, ликвидном, доходном, платежеспособном уровнях, которые гарантировали бы сбалансированность интересов всех участников: банка, его клиентов и государства.

Ликвидность банка зависит от стратегии одновременного управления активными и пассивными операциями. Для регулирования ликвидности в мировой практике широко используется портфельный подход. Управление портфелем — это одновременное управление и активами, и пассивами банка с целью достижения ликвидности, прибыльности и платежеспособности, обеспечивающих устойчивость и надежность его работы в целом. Портфельный принцип управления активами банка основан на образовании резервов и управлении ими. Резервы представляют собой группы активов банка по уровню их ликвидности.

Первая группа активов — первичные резервы — абсолютно ликвидны, не приносят доходов и имеют нулевой или минимальный риск.

Вторая группа активов — вторичные резервы — активы с небольшим доходом, но высоколиквидные, которые могут быть превращены с минимальной задержкой по времени и незначительным риском потерь своей стоимости в наличные деньги или средства платежа для погашения банком долговых обязательств. Вторичные резервы служат источниками пополнения первичных резервов.

Третья группа — банковские активы, связанные с банковскими ссудами, приносят основную массу прибыли, имеют самый высокий уровень риска и обладают средней степенью ликвидности.

Еще о комерческих банках:

Анализ доходов банка

Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов. Доходы банка – это общая сумма денежных средств, полученных от ос ...

Анализ ликвидности и платежеспособности

Банка

Рассмотрим основные направления анализа ликвидности баланса АО «Цеснабанка». В процессе анализа ликвидности баланса коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление факторов, вызвавших отклонения фактического значения коэффициентов ликви ...

Процесс создания подразделений в страховой компании РЕСО-Гарантия

На высшем уровне управления — генеральным директором ОАО «РЕСО-Гарантия» и его заместителями разрабатываются решения стратегического характера, затрагивающие политику организации в сфере развития страховой деятельности. При создании подразделений, руководство страховой компании РЕСО-Гарантия выдели ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика