Обзор крупных страховых выплат

Убыточность по страхованию ГПО владельцев транспортных средств значительно снизилась, что связано с увеличением страховых тарифов с введением в действие изменений в Закон «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств».

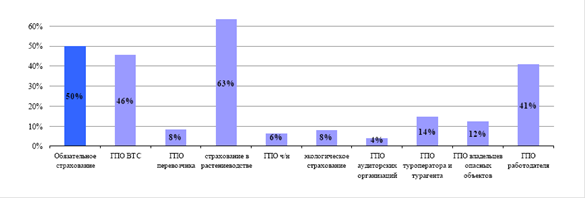

В добровольном личном страховании наиболее высокие коэффициенты убыточности наблюдаются по страхованию на случай болезни (медицинскому страхованию) – 63%. Коэффициент убыточности по добровольному личному страхованию в целом составляет 41% (Рис. 4).

Рис. 4 – Коэффициент на 01.01.2011 г.

Добровольное имущественное страхование является наименее убыточным видом страхования. Коэффициент убыточности по данному виду страхования составил на 01.01.2011 г. 22%. При этом по добровольному страхованию автомобильного транспорта отмечен самый высокий показатель убыточности – 82%.

Как известно, финансовая устойчивость и платежеспособность страховой организации обеспечивает защиту интересов страхователя, т.е. страхователь должен быть уверен, что при наступлении страхового случая, страховая организация своевременно и полностью возместит понесенный им ущерб.

АФН в целях поддержания платежеспособности страховых организаций, начиная с 2000 года постоянно повышались требования к уровню уставного и собственного капиталов. Такая политика способствовала уходу с рынка ненадежных, финансово неустойчивых страховых организаций.

Общий показатель ликвидности по страховому рынку в 3 раза превышает требуемый уровень (установленный норматив – 1,0). Данный коэффициент рассчитывается в соответствии с требованиями уполномоченного органа и отражает способность страховой организации ответить по своим обязательствам, возникающим по договорам страхования (перестрахования). Высокий уровень фактического норматива обусловлен, тем, что перечень активов, включаемых в расчет фактической маржи платежеспособности (с учетом качества и ликвидности) включает в себя высоколиквидные активы. Иные активы (основные средства, инвестиционная недвижимость и другие) включаются в расчет маржи платежеспособности в ограниченном объеме (не более 5% от активов).

Положительное влияние на норматив высоколиквидных активов оказывают крупные страховые (перестраховочные) организации, имеющие значительный запас прочности по коэффициенту ликвидности.

Еще одним важным показателем финансовой устойчивости является норматив достаточности маржи платежеспособности. Данный норматив отражает уровень капитализации страховой организации и определяется отношением фактической маржи платежеспособности к минимальной марже платежеспособности (или гарантийному фонду.) Значение данного норматива не должно быть менее единицы.

Согласно Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов, минимальный размер гарантийного фонда для страховых организаций по общему страхованию должен быть не менее 350 млн. тенге (около 3 млн. долл. США), для страховых организаций по страхованию жизни – не менее 500 млн. тенге (более 4 млн. долл. США).

Общий уровень маржи платежеспособности находится на высоком уровне. При этом, нужно отметить, что на общий показатель положительно влияют показатели капитализации отдельных страховых организаций, имеющих наибольший удельный вес в суммарном объеме фактической маржи. Вместе с тем, в конце 2010 года отмечается снижение общего показателя платежеспособности, что связано с введением новых требований к расчету маржи платежеспособности, согласно которым активы, включаемые в расчет маржи платежеспособности, взвешиваются с учетом степени риска эмитента / банка.

Еще о комерческих банках:

Роль банка как финансового посредника в экономике России

Кредитная система России представлена совокупностью финансовых организаций, среди которых основное место занимают банки. Лидирующие позиции банков как финансовых посредников определена особенностью построения финансовой системы России, модель которой приближена к континентальной модели. Континентал ...

Общеэкономические условия функционирования и показатели

развития банковской системы

При всей серьезности существующих сегодня внешних вызовов белорусская экономика уверенно противостоит кризисным явлениям. Сохранена работа предприятий реального сектора экономики, обеспечиваются стабильный уровень доходов населения и социальные гарантии. Реальные денежные доходы населения в январе ...

Защита системы «Home banking»

«Home Banking» – современная система, обеспечивающая высокий уровень защиты и конфиденциальности работы. Для обеспечения максимальной гибкости система использует широкий спектр методов авторизации клиентов: 1. С использованием логина и пароля. Получив введенный пользователем логин и пароль, система ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика