Оценка эффективности развития рынка банковских пластиковых карточек в Республике Беларусь

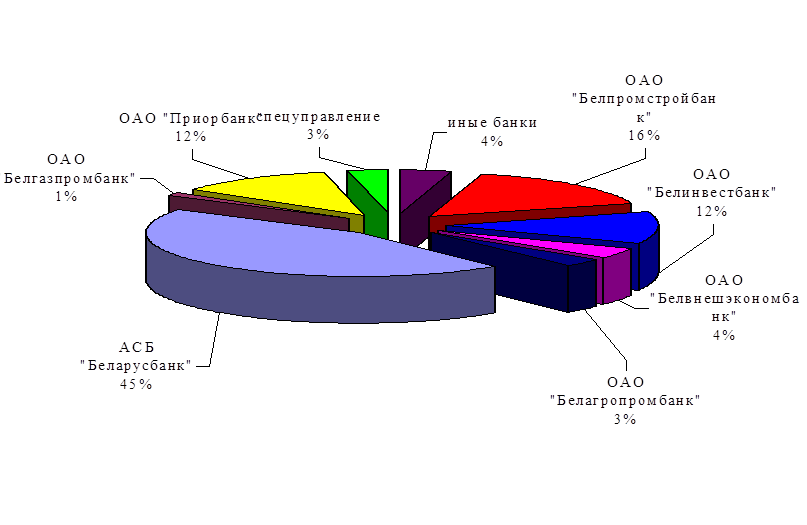

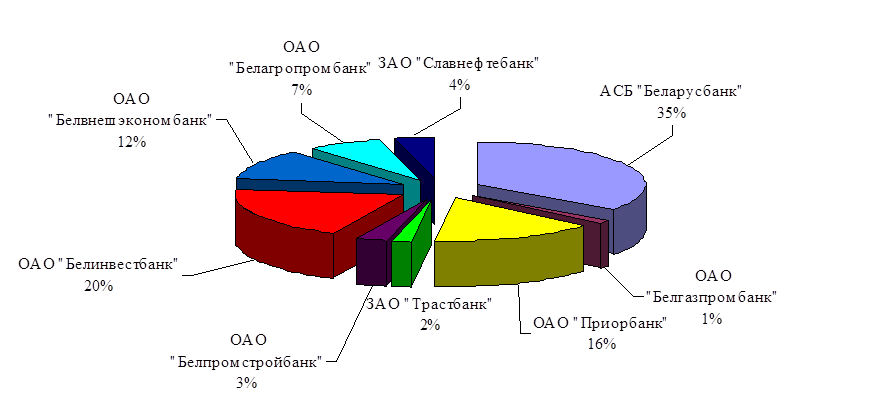

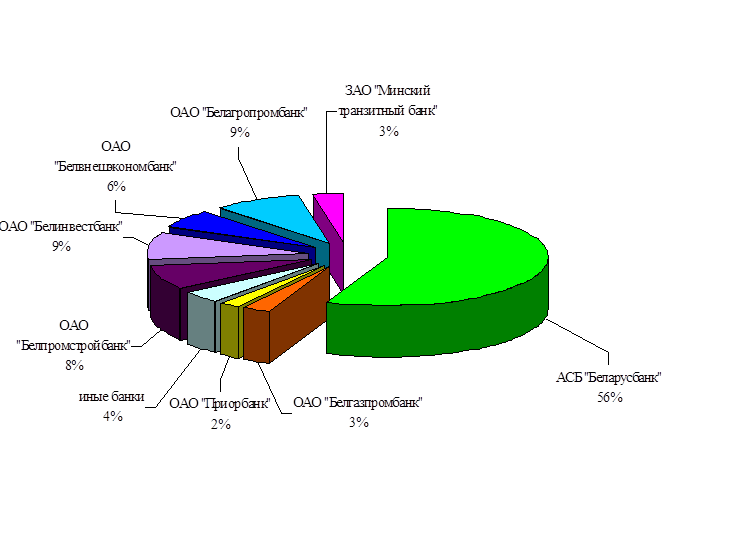

В результате значительных инвестиций со стороны белорусских банков в развитие систем расчетов с использованием банковских карточек и при активной поддержке государства на отечественном рынке начала формироваться современная инфраструктура обслуживания банковских карточек различных систем расчетов, основанная на внедрении платежных терминалов и банкоматов. Так по состоянию на 01.07.2008 г. в 4568 предприятиях торговли и сервиса принимали карточки в уплату за товары и услуги (на 12 % больше, чем на 01.01.2008 г.), в 2094 пунктах выдавали наличные (на 10 % больше, чем на 01.01.2008 г.) и в 1345 банкоматах (на 25 % больше, чем на 01.01.2008 г.) держатель мог снять денежные средства со счета с использованием карточки. Наиболее активную работу по развитию элементов технической инфраструктуры обслуживания держателей карточек в 2008 г. проводил АСБ «Беларусбанк» - количество банкоматов составило по состоянию на 01.07.2008 г. – 600 шт. (45 %) (рис. 4) от общего объема; количество ПТС – 1602 шт. (35 %) (рис. 5), количество ПВН – 1164 шт. (56 %) (рис. 6).;

Рис. 4 Доля рынка по установленным банкоматам на 01.07.2008 г., %

|

Рис. 5 Доли рынка по количеству обслуживаемых ПТС на 01.07.2008 г., %

Рис. 6 Доли рынка по количеству обслуживаемых ПВН на 01.07.2008 г., %

В заключение анализа банкоматно-терминальной сети, стоит еще раз подчеркнуть, что в отличие от эмиссии карточек формирование технической инфраструктуры обслуживания держателей идет более медленными темпами. Трудности банков, связанные с развитием инфраструктуры, обусловлены следующими факторами:

- необходимостью крупных финансовых вложений, которыми на сегодняшний день банки не располагают. Денежные средства прежде всего необходимы для закупки и поддержания в работоспособном состоянии дорогостоящих аппаратно-програмных комплексов, организации каналов связи, закупки заготовок пластиковых карточек;

- выполнением банками не свойственных им функций (процессинг), что влечет за собой существенное увеличение штата сотрудников, работающих с пластиковыми карточками;

- дублированием затрат на развитие параллельных сетей банкоматов (сети банкоматов для проведения операций с карточками международных систем и системы «БелКарт»).

Решение банками данных проблем самостоятельно и обособленно приводит к дополнительным затратам каждого банка в отдельности на создание и обслуживание соответствующей инфраструктуры. В связи с этим, со стороны Национального банка РБ и коммерческих банков было высказано мнение о целесообразности и необходимости создания в республике отдельного предприятия. Таким образом, 14 июня 2004 г. был создан Банковский процессинговый центр, основная цель которого - координация усилий банков для развития инфраструктуры безналичных расчетов с использованием пластиковых карточек.

Но, несмотря на все вышеперечисленные проблемы в формировании технической инфраструктуры, в ближайшее время следует ожидать активного развития банкоматно-терминальной сети. Данное развитие обусловлено как «давлением» со стороны держателей карточек, так и конкурентной борьбой между банками за рынок банковских карточек. Активное наращивание банками банкоматно-терминальной сети различных систем и технологий расчетов с использованием карточек является дополнительным стимулом для внедрения терминального оборудования, способного обслуживать карточки различных систем расчетов.

Немаловажным фактом является то, что почти все внедряемые в республике системы национального и локального масштаба – отечественные разработки. Помимо разработки информационных технологий и программного обеспечения в республике организовано производство технических средств для данной отрасли – некоторые виды платежных терминалов. Соответственно, это позволило создать дополнительные рабочие места, сократить отток квалифицированных кадров в другие отрасли и за рубеж, снизило потребность в импортном оборудовании.

Еще о комерческих банках:

Курс и паритет покупательной способности

Общепризнанно, что естественной основой формирования курса валюты является соотношение (паритет) ее покупательной способности внутри страны с покупательной способностью валют, с которыми она сравнивается. В нашем случае курс рубля к доллару должен, очевидно, находиться в известном соответствии с п ...

Правовые аспекты учета

капитала

Нормативно-правовой базой учета собственного капитала кредитных организаций являются следующие нормативно-правовые акты: Федеральный закон № 86–ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002г; Федеральный закон РФ «Об акционерных обществах» от 26 декабря 1995 года. № 208 ...

Становление современной кредитной системы в России

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны. История кредитной системы прошла несколько этапов формирования. До 1917 г. наша кредитная система развивалась по ка ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика