Оценка эффективности развития рынка банковских пластиковых карточек в Республике Беларусь

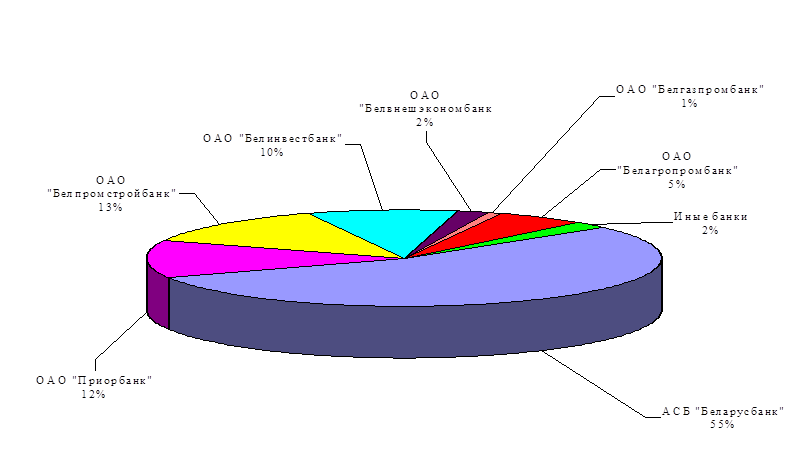

Наименьший удельный вес в общем объеме эмитированных карточек занимали АО «Трастбанк» – 14 120, ЗАО «Межторгбанк» – 9249 и АО «Паритетбанк» – 8890 карточек.

Рис. 1. Эмиссия банковских пластиковых карточек в разрезе банков Республики Беларусь на 01.07.2008, %

Анализируя рынок банковских пластиковых карточек в Республике Беларусь, его можно разделить на два основных сегмента – «валютных» карточек и карточек в белорусских рублях, которые находятся на разных уровнях развития. Так, основными держателями «валютных» карточек, эмитированных белорусскими банками, являются достаточно обеспеченные граждане, которые используют карточки в основном для осуществления расчетов в элитных магазинах, ресторанах, путешествуя за границей и т.д Рынок «валютных» карточек, как и рынок предприятий торговли и сервиса (ПТС), в которых держатели «валютных» карточек, как правило, осуществляют расчеты, стабилен. Резкого изменения динамики показателей при осуществлении операций с «валютными» карточками в последнее время не происходило. В отличие от карточек в белорусских рублях, по карточкам со счетами в иностранной валюте преобладает использование их для осуществления расчетных операций (в ПТС). Рынок «валютных» банковских пластиковых карточек в Республике Беларусь практически полностью разделен между международными системами MasterСard и Visa. Однако стоит отметить, что при выборе «валютных карточек» клиенты отдают предпочтение карточкам международной системы Visa ОАО «Приорбанк». По общей сумме осуществленных операций с использованием карточек в иностранной валюте ведущие позиции занимают ОАО «Приорбанк» (52,7 %), ОАО «Белвнешэкономбанк» (20,3 %) и ОАО «Белинвестбанк» (9 %). Дальнейшее развитие рынка «валютных» карточек будет зависеть от повышения жизненного уровня населения и их активности при осуществлении операций с использованием карточек.

Основная же эмиссия карточек в белорусских рублях осуществляется в рамках реализации зарплатных проектов. Их характерной чертой является перевод работников предприятия на получение заработной платы с использованием карточек и установка для этой цели необходимого терминального оборудования в местах, где граждане расплачиваются с помощью наличных денежных средств. Поскольку рынок потенциальных держателей карточек еще полностью не сформирован, то основные усилия банков на данном этапе направлены на привлечение корпоративных клиентов. Банки, конкурируя между собой, осуществляют разделение рынка.

Перечень систем расчетов, действующих в Республике Беларусь, можно разделить на два крупных вида: открытые и закрытые. К закрытым относятся системы, масштабы которых ограничены и отсутствует необходимость взаимодействия с другими системами. При построении открытых систем требования повышаются. Особенно это касается создания платежных систем национального масштаба. В данном случае учитывается большое число исходных условий: национальные, экономические и социальные особенности, действующие в стране платежные инструменты и обычаи, нормативная база, уровень развития банковского сектора и телекоммуникаций, готовность к восприятию новых технологий и многое другое.

В нашей республике, в соответствии с Инструкцией о порядке совершения операций с банковскими пластиковыми карточками, утвержденных Постановлением Правления Национального банка Республики Беларусь от 30 апреля 2006 г. № 74 существует перечень систем, с владельцами которых банки Республики Беларусь вправе заключать договоры:

1. Внутренняя система "БелКарт".

2. Международная система "EUROPAY/MASTERCARD".

3. Международная система "VISA".

4. Международная система "Union Card".

5. Международная система "Diners Club".

6. Международная система "JCB".

7. Внутренняя частная система "Нефтекарт" и др.

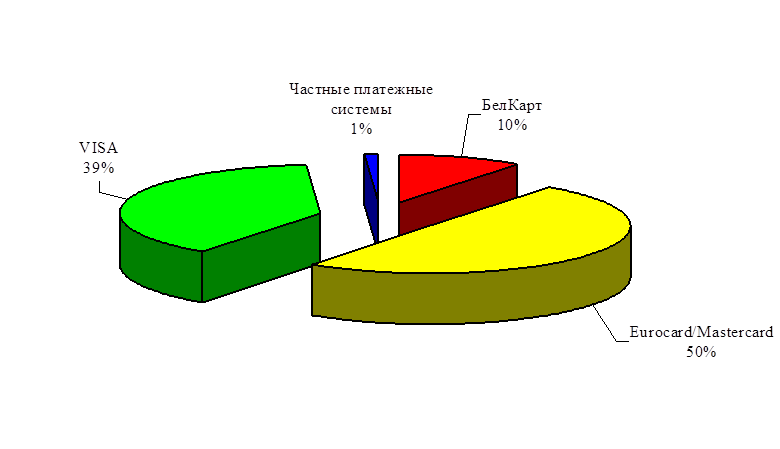

При изучении карточных систем в Республике Беларусь, можно выделить следующие тенденции. Для платежной системы «БелКарт» в последнее время характерно уменьшение удельного веса от общего объема эмиссии. По состоянию на 01.07.2008 г. эмиссия карточек платежной системы «БелКарт» составляла – 10 % от общего объема эмиссии (рис. 2).

При изучении карточных систем в Республике Беларусь, можно выделить следующие тенденции. Для платежной системы «БелКарт» в последнее время характерно уменьшение удельного веса от общего объема эмиссии. По состоянию на 01.07.2008 г. эмиссия карточек платежной системы «БелКарт» составляла – 10 % от общего объема эмиссии (рис. 2).

Еще о комерческих банках:

Понятие рынка ценных бумаг, виды ценных бумаг, участники рынка ценных бумаг

В общем виде рынок ценных бумаг можно определить как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. В этом смысле понятие рынка ценных бумаг не отличается и не может отличаться от определения рынка любого другого товара. Отличия появляются, в ...

Выпуск векселей

В соответствии с Федеральным законом вексель может быть эмиссионной ценной бумагой, которая закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению, а также размещается выпуском. Следует отметить, что выпуски эмиссионных ценных бу ...

Номинальная и реальная ставка процента за кредит

В условиях рыночной экономики, где обязательно присутствие инфляции, существуют номинальная и реальная ставка процента за кредит. Реальная ставка корректируется с учетом темпов роста инфляции. Именно реальная процентная ставка имеет важное значение при принятии решения о пользовании кредитом. Верхн ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика