Оценка эффективности развития рынка банковских пластиковых карточек в Республике Беларусь

Объем безналичных операций по пластиковым карточкам (без учета снятия наличных) проходящих через ОАО «Банковский процессинговый центр» (далее БПЦ) по данным Национального банка Республики Беларусь в первом квартале 2008 г., по сравнению с аналогичным периодом 2007 г., увеличился на 288%, и составил 287,9 млрд. руб. При этом доля безналичных операций в общем количестве операций с использованием банковских пластиковых карточек через БПЦ увеличилась с 17, 3%, до 27,7% в первом квартале 2008 г. Остальные операции приходятся на снятие наличных. В настоящее время пользователями услуг БПЦ являются Национальный Банк Республики Беларусь, АСБ «Беларусбанк», ОАО «Белпромстройбанк», ОАО «Белинвестбанк», ОАО «Золотой Талер», ОАО «Трастбанк», ОАО «Джем-банк», и ОАО «Паритетбанк».

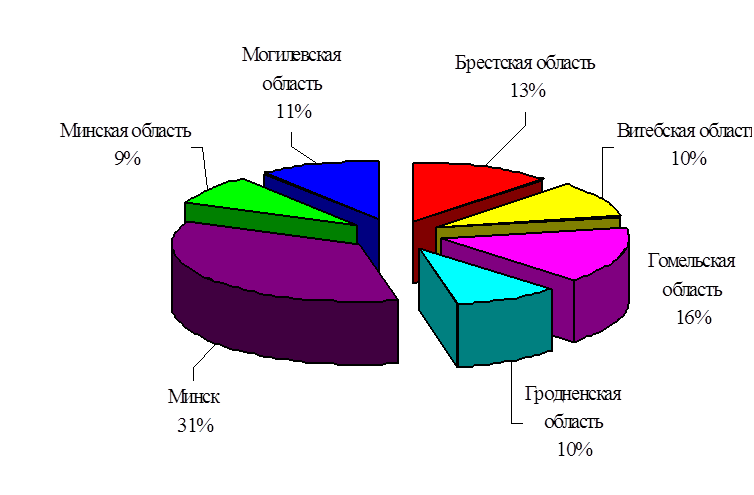

В разрезе регионов развитие рынка банковских карточек можно охарактеризовать следующим образом: по эмиссии карточек лидируют г. Минск (31% от общего объема эмиссии) и Гомельская область (16%). Графически эмиссия банковских пластиковых карточек по областям представлена на рис. 3.

Анализируя техническую инфраструктуру в разрезе регионов, можно сделать вывод, что в области, лидирующие по эмиссии карточек, имеют и наиболее сильно развитую банкоматно-терминальную сеть обслуживания держателей карточек.

Рис. 3 Доля эмиссии карточек в разрезе областей по состоянию на 01.07.2008, %

При анализе рынка банковских пластиковых карточек важное значение имеет анализ таких показателей, как:

- количество карточек на одну единицу технической инфраструктуры (ПТС, ПВН, АТМ);

- количество карточек на 1000 чел.;

- техническая инфраструктура на 10 000 чел.

Показатели количества карточек на одну единицу технической инфраструктуры отражены в табл. 1.

Таблица 1

Показатели количества карточек на единицу технической инфраструктуры, шт.

|

Показатели |

1.01. 2000 |

1.01. 2001 |

1.01. 2004 |

1.01. 2005 |

1.01. 2006 |

1.01. 2007 |

1.01. 2008 |

1.07. 2008 |

|

Количество карточек на 1 АТМ |

915 |

1195 |

1079 |

1557 |

2232 |

2477 |

3216 |

2583 |

|

Количество карточек на 1 ПВН |

102 |

144 |

223 |

557 |

803 |

1326 |

1817 |

1660 |

|

Количество карточек на 1 ПТС |

43 |

84 |

143 |

367 |

535 |

746 |

849 |

761 |

Анализируя табл. 2.2, можно сделать вывод, что по всем показателям произошел рост. В целом по республике на один банкомат приходиться 2583 карточки, на один ПВН – 1660 карточек, а на один ПТС – 761 карточка.

Показатель количества карточек на 1000 чел. за период с 01.01.2007 г. по 01.07.2008 г. увеличился с 220 банковских пластиковых карточек на 1000 чел. и на 01.01.2007 г. до 357 карточек на 1000 чел. по состоянию на 01.07.2008 г. Это объясняется тем, что в течение полутора лет количество карточек в обращении значительно увеличилось.

Показатели количества платежных терминалов, банкоматов и ПТС, оснащенных терминалами на 10 тыс. чел. по состоянию на 01.07.2008 г., характеризуются следующими цифрами: 11,6 платежных терминалов (4,3 - на 01.01.2007 г.), 1,4 банкомата (0,9 – на 01.01.2007 г.), 4,7 ПТС, оснащенных терминалами (2,9 – на 01.01.2007 г.) приходится на 10 тыс. чел. в целом по Беларуси.

Еще о комерческих банках:

Оценка финансового состояния ООО «БММ-Траст»

В ходе анализа выполняется оценка финансового состояния предприятия, которая зависит от объемов и своевременности доходов, поступления средств, расходов и использования материальных ресурсов как в целом, так и по отдельным статьям, видам (направлениям и т.п.), а также от состояния финансово-расчетн ...

Порядок отражения операций при осуществлении расчётов

Заключенная сделка на покупку долларов США у клиента отражается по лицевым счетам клиента, открываемым на балансовых счетах 47407 и 47408 следующим образом: Д 47408 «Расчеты по конверсионным сделкам и срочным операциям» – на сумму требований в инвалюте (в руб. по курсу ЦБ РФ) К 47407 «Расчеты по ко ...

Ценные бумаги. Общие положения

Ценная бумага - это долговое обязательство, которое может быть продано по рыночной цене, так как ценная бумага по номиналу представляет собой определенную величину реального капитала, вложенного в имущество, и поэтому она должна обращаться только на рынке ценных бумаг. Оно является символом денежно ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика