Содержание и этапы разработки депозитной политики банка

В современных условиях для эффективного функционирования, развития и достижения своих целей каждый коммерческий банк должен разработать собственную депозитную политику, то есть стратегию практического управления. Как известно, привлечение денежных ресурсов и их последующее размещение являются основными формами деятельности коммерческого банка.

Сформированный на платной основе фонд средств используется для вложения в активные инструменты. Пассивные операции, таким образом, носят первичный характер по отношению к большей части банковских операций, направленных на получение доходов. В этой связи привлеченные средства должны рассматриваться как самостоятельный объект политики.

Таким образом, управление привлеченными средствами является важной составляющей деловой политики банка. Однако вопросы, связанные с исследованием теоретических основ этой сферы деятельности, в научной литературе разработаны недостаточно. Особенно это касается понятия депозитной политики коммерческого банка как составляющего элемента стратегии управления пассивами.

К определению сущности депозитной политики банка нельзя подойти однозначно, так как она изменяется в зависимости от её субъекта. Депозитная политика представляет собой стратегию и тактику коммерческого банка по привлечению денежных средств клиентов на возвратной основе.

Депозитная политика банка должна включать:

- разработку стратегии для осуществления деятельности банка по привлечению денежных средств во вклады, основанную на всестороннем исследовании рынка, то есть анализ окружающей финансовой среды, места и роли банка в сфере привлечения средств, диагностика и прогнозирование;

- формирование тактики коммерческого банка по разработке, предложению и продвижению новых банковских депозитных продуктов для клиентов (в области товарной, ценовой, сбытовой и коммуникационной политики);

- реализацию разработанной стратегии и тактики;

- контроль реализации политики и её эффективности;

- мониторинг деятельности коммерческого банка по привлечению денежных средств.

Основным документом, регламентирующим в коммерческих банках процесс привлечения временно свободных средств предприятий, организаций и населения на счета в банк в различного рода депозиты (вклады), является депозитная политика банка. Это документ, который разрабатывается каждым банком самостоятельно на основе стратегического плана банка, анализа структуры, состояния и динамики ресурсной базы банка и исходя из перспектив ее развития. Кроме того, используются такие документы, которые определяют основные направления и условия размещения привлеченных средств, как «Кредитная политика банка» и «Инвестиционная политика банка».

В документе «Депозитная политика банка»

должна быть определена его стратегия по привлечению средств для выполнения уставных требований, целей и задач, определенных меморандумами по кредитной и инвестиционной политике с ориентиром на поддержание банком своей ликвидности и обеспечение прибыльной работы. Конкретно в нем банк предусматривает:

- перспективы роста собственных средств банка (капитала), а отсюда и соотношение между собственными и привлеченными средствами;

- структуру привлеченных и заемных средств (вклады, депозиты, межбанковские кредиты, в том числе кредиты ЦБ РФ);

- предпочтительные виды вкладов и депозитов, сроки их привлечения; соотношение между срочными депозитами (вкладами) и на срок «до востребования»;

- основной контингент по вкладам и депозитам, т. е, категорию вкладчиков;

- географию привлечения и заимствования средств;

- желательные банки-кредиторы по МБК, сроки привлечения последних; условия привлечения депозитов (вкладов) и МБК;

- способы привлечения депозитов (на основе договоров банковского счета, корреспондентского счета, банковского вклада (депозита), путем выпуска собственных сертификатов, векселей);

- соотношение между рублевыми и валютными депозитами (вкладами);

- новые формы привлечения средств в депозиты;

- особые условия открытия отдельных видов депозитов (вкладов);

- меры по соблюдению нормативов риска банка по привлеченным средствам.

Депозитная политика должна прежде всего отвечать следующим требованиям:

– экономическая целесообразность;

– конкурентоспособность;

– внутренняя непротиворечивость.

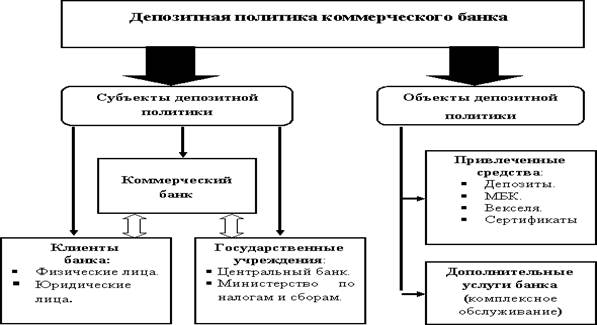

Классификация субъектов и объектов депозитной политики банка обобщена на (Рис 1).

Рисунок 1 Состав субъектов и объектов депозитной политики банка

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы, что наглядно отражено на (Рис 2).

Еще о комерческих банках:

Зарубежный опыт организации депозитарной деятельности

Зарубежный опыт, накопленный в области функционирования рынка ценных бумаг, огромен. Изучение его очень важно, хотя, как и в других случаях, весьма затруднено прямое перенесение опыта организации фондовых рынков развитых государств, на нашу почву. Не следует также копировать и повторять российский ...

Обработка реестров на перечисление бюджетных средств предприятиям,

учреждениям и организациям субъекта Российской Федерации

Финансирование расходов федерального бюджета осуществляется органом казначейства в соответствии с реестрами ГУФК, УФК регионов и сводными реестрами распорядителей средств в установленном порядке. Передача файлов, содержащих указания (реестры) на перечисление средств федерального бюджета министерств ...

Методика анализа капитала

В основе организации и проведения экономического анализа в коммерческом банке лежит общая методика практической аналитической работы, содержание которой основано на теории экономического анализа. Однако сущность банка и специфика его деятельности, как объекта исследования, обусловливает некоторые о ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика