Экономическая сущность новых банковских продуктов и услуг

В Законе "О банках и банковской деятельности в Российской Федерации" написано, что банковская деятельность - это банковские операции, разрешаемые настоящим Законом, другими законодательными актами Российской Федерации для проведения банками и кредитными учреждениями помимо банковских операций [1].

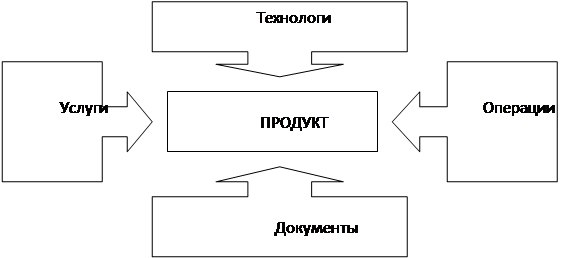

Для того чтобы определить экономическую сущность банковских продуктов и услуг, необходимо понять, что это такое, и видеть их разницу. Несмотря на определенную тождественность понятий " банковская услуга" и "банковский продукт", существуют некоторые отличия в толковании данных терминов, обусловленные спецификой их формирования и предоставления их клиентам. Банковская услуга - это деятельность банка, а банковский продукт - это результат деятельности банка. Банковский продукт - это "упакованная банковская услуга". [23].

Банковская услуга. Банковский продукт может являться формой выражения нескольких банковских услуг. Так, при помощи пластиковых карт их владельцы получают расчетные услуги, услуги по приращению (депозитные) и использовании денежных средств (кредитные). Поэтому потребительская ценность банковского продукта может быть значительно выше, чем потребительская ценность отдельной банковской услуги. Отношение между клиентом и банком в этом случае, носит относительно долгосрочный характер. При этом одна банковская услуга может иметь приоритетное значение относительно других услуг, образующих банковский продукт. В примере с пластиковыми картами доминирующей является расчетная услуга.

|

Банковские операции. Банковские операции подразделяются на первичные (продуктообразующие, производительные) и производные (вторичные, учетные, управленческие, аналитические). Первичные операции непосредственно направлены на производство банковского продукта. Вторичные операции совершаются в силу необходимости принятия управленческого решения, проведения анализа и бухгалтерского учета всей совокупности банковских продуктов, составления сводной информации для надзора органа и т.д.

Банковская технология - (банковский процесс) - это порядок или последовательность совершения банковских операций. Следует различать два вида технологии: организационный и технический. Организационная технология обусловлена организационной структурой банка, иерархическими особенностями субординации, требованиями экономической безопасности, уровнем материальной ответственности и т.д., технический процесс определятся степенью технического оснащения, уровнем программного обеспечения.

Банковский документ - это материальные носители, удостоверяющие совокупность прав и обязанностей банка и клиента при предоставлении банковского продукта. Банковские продукты подтверждают как продажу всего банковского продукта (договор, пластиковые карты, сберегательная книжка, вексель и т.д.), так и отдельные операции, образующие банковский продукт (выписка по счету, приходный ордер, объявление на взнос наличными и т.д.)

Каждый из указанных элементов лежит в основе отдельных характеристик банковского продукта. Банковская услуга определяет уровень потребительской ценности банковского продукта, банковские операции определяют размер издержек (себестоимость) банковского продукта. Применяя банковские технологии, оказывают влияние, как на уровень потребительской ценности, так и на себестоимость продукта. Банковские документы отражают юридические аспекты производства банковского продукта.

Таким образом, банковский продукт - это функционально - обособленная, юридически закрепленная система отношений между банком и клиентом по поводу оказания банковских услуг на основе проведения банковских операций с использованием определенной банковской технологии [5, с.10].

Постоянные изменения клиентских предпочтений в выборе банковских продуктов требует от банка непрерывного поиска наиболее оптимального подхода в реализации того или иного банковского продукта. В целях оптимизации этих процессов необходимо упорядочение и формирование последовательных этапов производства (предоставления) банковского продукта.

1. Выдвижение инициативы по производству банковского продукта. Банковский продукт направлен, во-первых, на оказание услуги клиенту, а во-вторых, на получение вознаграждения (прибыли). Соответственно, инициатива по разработке банковского продукта может принадлежать как клиенту, так и самому банку. В первом случае клиент заявляет о своих нереализованных потребностях и предлагает банку подготовить определенный индивидуальный банковский продукт. При этом клиент готов пойти на дополнительные расходы и связи с получением индивидуального банковского продукта. Во втором случае анализ клиентской базы, маркетинговые исследования, уровень конкуренции на рынке заставляет банк искать новые рыночные нищи. Стремление расширять ил удержать клиентскую базу приводит к созданию продукта по инициативе банка. Выдвижение инициативы может быть продиктовано изменениями в правовом регулировании деятельности клиента или банка, получаем лицензии на определенный вид деятельности, действиями конкурентов на рынке и т.п. Инициализация производства банковского продукта предполагает "поиск бизнес-идеи", которая сформирует основу для будущей модели банковского продукта.

Еще о комерческих банках:

Нормативно правое регулирование обязательного медицинского страхования в

России

В России основным нормативным актом, регулирующим медицинское страхование, является Закон РФ "О медицинском страховании граждан в Российской Федерации", принятый 28 июня 1991 г. (с последующими изменениями и дополнениями), который провозглашает, что медицинское страхование - это форма соц ...

Понятие кредита и кредитных операций. Функции

кредита

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, г ...

Расчет пруденциальных нормативов на примере

АО «Цеснабанк» и их анализ

По состоянию на 1 декабря 2009 года уставный фонд АО «Цеснабанка» 15500000 тыс. тенге или 75,35% к доведенному заданию. Дополнительное задание по формированию 11 эмиссии управлением выполнено на 44,5%. По указанию Цеснабанка (телеграмма №05008 от 4 декабря 2009 года) подписка на акции 11 эмиссии пр ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика