Виды банковских продуктов и услуг

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов. Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого банковского продукта лежит необходимость удовлетворения какой-либо потребности.

Сегодня универсальные банки предлагают широкий ряд продуктов, охватывающий практически все аспекты банковской деятельности и финансовых услуг. В то же время другие банки в целях завоевания и прочного удержания конкурентного преимущества стремятся специализироваться на оказании строго определенных видов услуг.

Сеть коммерческих банков способствует становлению денежного рынка, экономической основой которого является наличие временно свободных средств у юридического и физического лица, а также государства и использование их на удовлетворение краткосрочных потребностей экономики и населения.

Коммерческие банки практически занимаются всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов [23].

Новые банковские продукты - материально оформленная часть банковской услуги (карточка, сберегательная книжка, дорожный чек, электронный кошелек и т.п.). Банковский продукт имеет осязаемую форму, предназначенную для продажи на финансовом рынке.

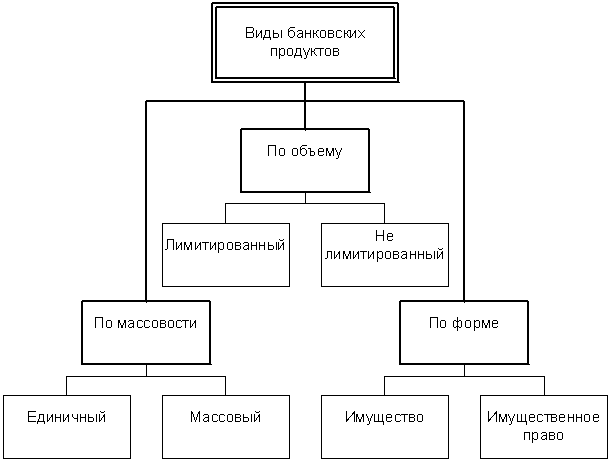

Рис 1.2 Виды банковских продуктов

Банковский продукт бывает единичный и массовый. Единичный продукт - это индивидуальный продукт. Он имеет четко определенный круг своих покупателей. Поэтому он выпускается в расчете на конкретных потребителей. Массовый банковский продукт - это продукт без резко выраженной индивидуальности. Массовый финансовый продукт выпускается в расчете на широкий круг потребителей и инвесторов.

Банковский продукт бывает лимитированный и нелимитированный. Лимитированный банковский продукт - это продукт, объем или количество выпуска которого строго квотируется. Это акции, облигации, виды кредитных соглашений и др. Нелимитированный банковский продукт представляет собой продукт, объем (количество) выпуска которого не ограничен никакими квотами. Этот продукт выпускается в расчете на возможного потенциального покупателя. Это пластиковые расчетные и кредитные карты, банковские счета и т.п.

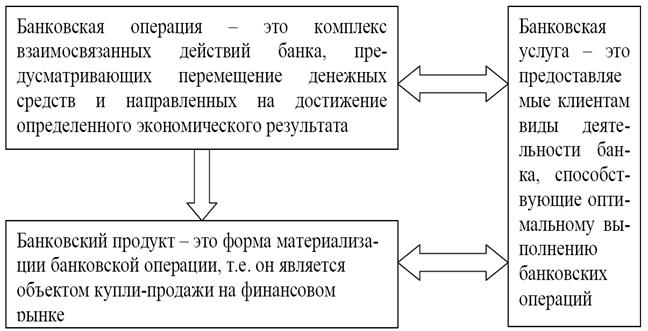

Взаимосвязь между банковскими операциями, банковскими услугами и банковскими продуктами приведена на рисунке 1.3.

Рис. 1.3 Содержание и взаимосвязь банковских операций, банковских продуктов и банковских услуг

Спрос, предъявляемый покупателем на банковский продукт или операцию, определяет степень новизны этих видов нововведений. Когда новый продукт, появившийся на рынке, продается, значит, он пользуется спросом и имеет своего покупателя. Уровень спроса на новый продукт определяет уровень его полезности, значит, и степень его новизны [18, с.38].

Пластиковые карты - новый банковский продукт:

Платежная система - это совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил обслуживания карточек входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками - стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек - процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т.д.

Пластиковые карты (электронные деньги) - это платежные средства на пластиковых носителях, в которых используются электронные схемы. Пластиковые карты могут эмитировать банки, кредитные учреждения или торговые компании. Здесь мы рассматриваем пластиковые карты, выпускаемые банками, то есть банковские карты.

Попытки замены банкнот пластиковыми картами предпринимались еще в начале прошлого столетия. Так, в 1914 г. некоторые крупные универмаги в США использовали карточки, которые давали возможность покупать товары в кредит.

В 1931 г. произошло объединение американских магазинов для кредитования общих клиентов с использованием карточек.

В 1950 г. в Нью-Йорке была выпущена банковская кредитная карточка, получившая довольно широкое хождение и за пределами США.

Но это были отдельные попытки. Только появление удобного материала - пластика и одновременно успехи электроники, компьютеризация создали условия массового применения пластиковых карт в конце шестидесятых годов ХХ века.

Еще о комерческих банках:

Финансовый анализ деятельности банков Республики Беларусь

До настоящего времени финансовый сектор Республики Беларусь достаточно успешно справлялся с внешними шоками, основные показатели эффективности банков продолжают оставаться в приемлемых диапазонах. В целом выполняются пруденциальные нормативы и другие надзорные требования в соответствии с таблицей 2 ...

Способы обеспечения финансовой устойчивости страховых операций в российских

условиях

Надбавка рисковая[1] - метод обеспечения финансовой устойчивости результатов страховых операций путем включения в страховые тарифы соответствующей дополнительной фиксированной суммы (обычно в процентах от нетто-ставки). Предназначена для создания ежегодного фонда страхования в размерах, обеспечиваю ...

Оценка эффективности развития рынка банковских пластиковых карточек в

Республике Беларусь

За 2008 г. объем выпущенных в обращение банковских пластиковых карточек вырос и достиг 3882 511 шт. Процесс внедрения расчетов с использованием банковских пластиковых карточек в Беларуси был начат в 1993г. и носил преимущественно плановый характер. В конце 1997г. Правлением Национального банка была ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика