Интернет-банкинг за рубежом

Первые проекты, связанные с управлением банковскими счетами через персональные компьютеры, западными банками были реализованы еще в 80‑х. Вкладчикам предоставили возможность проверять свои счета, связываясь с компьютером банка по телефону (услуга получила название Home banking). Распространение Интернета подвигло ведущие банки мира внедрить системы доступа к информации, а затем – и к операциям с самими счетами. В 1995 году в Соединенных Штатах был создан первый в мире виртуальный банк – Security First Network Bank.

В США почти все крупнейшие банки оказывают услугу Интернет-банкинга, на Интернет приходится три, а в Европе – четыре процента от общего объема всех банковских операций. Наиболее популярен Интернет-банкинг на севере Европы, например, в Швеции к таким онлайновым услугам по состоянию на 2007 год прибегают 63,7% Интернет-пользователей.

В целом, довольно высок и уровень «интернетизации» банков из стран Латинской Америки. Кроме обычных банков, предоставляющих услугу Интернет-банкинга, на Западе работают виртуальные банки и онлайновые ссудные компании – организации, у которых нет ни одного физического отделения для работы с клиентами: все банковские операции совершаются через Интернет. Единственное исключение – это связь клиента и банковского персонала с помощью телефона в экстренных случаях. Стоимость привлечения и удержания клиентов для виртуальных банков достаточно высока. Задачей банков является переведение пользователей со стадии получения информации на стадию совершения электронных транзакций.

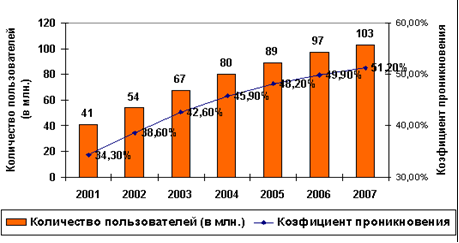

![]() Наблюдается масштабность и глубина проникновения информационных технологий в банковский бизнес за рубежом (рис. 2.1. и 2.2., таблица 2.1.).

Наблюдается масштабность и глубина проникновения информационных технологий в банковский бизнес за рубежом (рис. 2.1. и 2.2., таблица 2.1.).

Рисунок 2.1. – Пользователи Интернет-банкинга в Западной Европе (2001–2007 гг.)

Таблица 2.1. – Пользователи Интернет-банкинга в % от общего количества Интернет-пользователей в Западной Европе

|

Страна |

2001 |

2004 |

2007 |

|

Германия |

44,0% |

53,2% |

57,8% |

|

Великобритания |

35,0% |

48,8% |

55,4% |

|

Швеция |

50,6% |

59,6% |

63,7% |

|

Норвегия |

45,5% |

55,7% |

59,8% |

|

Финляндия |

45,3% |

55,1% |

58,1% |

|

Франция |

32,6% |

45,3% |

49,2% |

|

Италия |

20,4% |

35,5% |

43,9% |

|

В среднем по Европе |

34,3% |

45,9% |

51,2% |

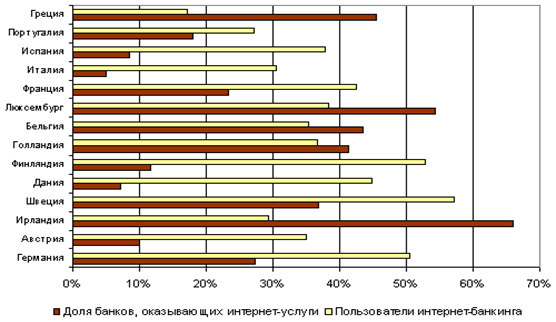

Рисунок 2.2. – Отношение доли банков оказывающих Интернет-услуги к пользователям Интернет-банкинга

Таким образом, видно, что наиболее развит Интернет-банкинг на территории стран Европы, где лидерами по популярности этого вида услуг являются Нидерланды, Германия и Дания.

Еще о комерческих банках:

Методы оценки работы персонала

Оценка работы подчиненных позволяет руководителю решить широкий круг задач. С одной стороны, это обеспечение нормального функционирования подразделений и всей организации, решение производственных задач, выполнение планов, достижение поставленных целей, обслуживание производственных процессов, а с ...

История организации казначейской системы в России

На переходных этапах экономического развития разных стран возникает необходимость выбора новых форм управления финансовыми потоками, в том числе и бюджетными. Таким образом, создаются предпосылки для образования новой экономической структуры, которая должна: · обеспечивать исполнение федерального б ...

Отличие биржевой торговли от других видов оптовой торговли

Рыночная система, ориентированная более всего наконечного потребителя, оказалась при всех ее недостатках более приспособленной к учету потребностей общества их удовлетворению. В условиях рыночной экономики для реализации изготовленной продукции используются различные каналы, позволяющие установить ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика