Сущность банковского кризис-менеджмента

- скрытый кризис - характеризуется скрытым уже имеющимся кризисом или с большой вероятностью скоро начинающимся кризисом, воздействие которого не может быть определено имеющимся в наличии стандартным инструментарием;

- острый преодолимый кризис - непосредственное ощущение негативного воздействия;

- острый непреодолимый кризис - усиление интенсивности направленных против банка негативных воздействий, при которых требования для преодоления кризиса значительно превышают имеющийся потенциал.

Вариантами банковского кризиса являются:

- стратегический кризис (угроза потенциалу развития);

- кризис результатов (угроза финансовым результатам деятельности, их потеря, дефицит баланса - превышение пассивов над активами);

- кризис ликвидности (опасность потери ликвидности вследствие превышения пассивов над активами) [23, c. 13].

Технология быстрого реагирования в условиях нестабильности. Оценка уровня нестабильности, определение наличия и степени кризиса для принятия решений об адекватных антикризисных мерах (см. рисунок 1 и рисунок 2) производится следующим образом:

- все службы банка при наличии у них информации о возникновении или усилении влияния одного или нескольких факторов финансового кризиса обязаны сообщить ее своему непосредственному руководителю и в управление риск-менеджмента;

- при наличии критических значений у основных факторов кризиса Управление риск-менеджмента выносит на рассмотрение Правления информацию о сложившейся на рынке ситуации.

Правление принимает решение:

- о сложившейся на рынке кризисной ситуации;

- о степени кризиса;

- о введении в действие соответствующей стратегии антикризисного управления;

- о придании Управлению риск-менеджмента статуса антикризисного комитета.

При этом непосредственная оценка параметров кризиса предусматривает:

- оценку вероятных признаков угрозы кризиса;

- повышенный уровень бдительности при мониторинге внешней и внутренней среды с целью раннего обнаружения признаков кризисной ситуации;

- выявление отклонений параметров ситуаций от нормы, выявление слабых сигналов;

- установление причинно-следственных связей и прогнозирование возможных направлений развития кризиса, масштабов потенциальных потерь;

- определение и оценивание факторов, влияющих на развитие кризисной ситуации, выяснение их связей и взаимосвязей;

- создание необходимых обратных связей для отслеживания состояния и развития кризисного явления.

Рис.1. Этапы, предшествующие возникновению и развитию кризисных ситуаций

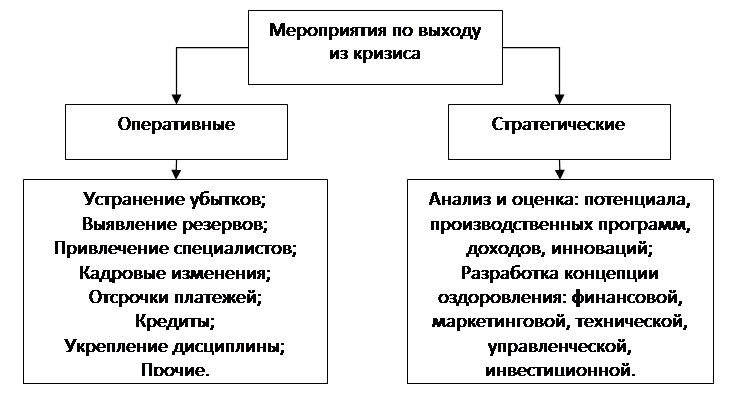

Рис.2. Мероприятия по выходу из кризиса

Как видно из рисунка 2 все используемые мероприятия по выходу из кризиса можно разделить на оперативные и стратегические [23, c. 15].

Кризисные ситуации, в зависимости от степени риска, можно представить в виде таблицы 2.

Таблица 2

Определение уровня риска для различных кризисных ситуаций

|

Область деятельности |

Абсолютная устойчивость |

Нормальная устойчивость |

Неустойчивое состояние |

Критическое состояние |

Кризисное состояние |

|

Область риска |

Безрисковая область |

Область минимального риска |

Область повышенного риска |

Область критического риска |

Область недопустимого риска |

|

Максимальные потери |

Отсутствие потерь |

Достаточная маржа |

Минимально допустимая маржа |

Маржа = 0, возможность потерь |

Убытки |

|

Уровень риска |

0 |

[0-25] |

[25-50] |

[50-75] |

[75-100] |

Еще о комерческих банках:

Анализ финансового результата

Прибыль коммерческого банка – это финансовый результат деятельности банка в виде превышения доходов над расходами. Основным источником банковской прибыли является доход от процентной разницы (таблица 10), определяемый как разница между процентами полученными и процентами уплаченными. Таблица 10 - А ...

Роль банков

на рынке ипотечного кредитования в Самарской области

Основной схемой, по которой Фонд осуществляет кредитование покупки гражданами вторичного жилья, как уже отмечалось выше, - является "классическая модель", подразумевающая выдачу ипотечных кредитов через банк-агент, с дальнейшим выкупом СОФЖИ закладных, составленных заемщиками под залог пр ...

Оценка результатов финансовой деятельности

Сибирского Банка Сбербанк России

Изучение банковских доходов и расходов начинается с вертикального и горизонтального анализа, т. е. определения удельного веса отдельных групп доходов и расходов в их общей сумме, а также изменения во времени. Информационной базой для анализа доходов и расходов служит форма № 2 «Отчет о прибылях и у ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика