Анализ кризисных явлений в современной банковской системы Российской Федерации

Замораживание около 15% активов коммерческих банков (без Сбербанка) в результате дефолта по ГКО-ОФЗ. Последнее было равносильно утрате банками более половины собственного капитала.

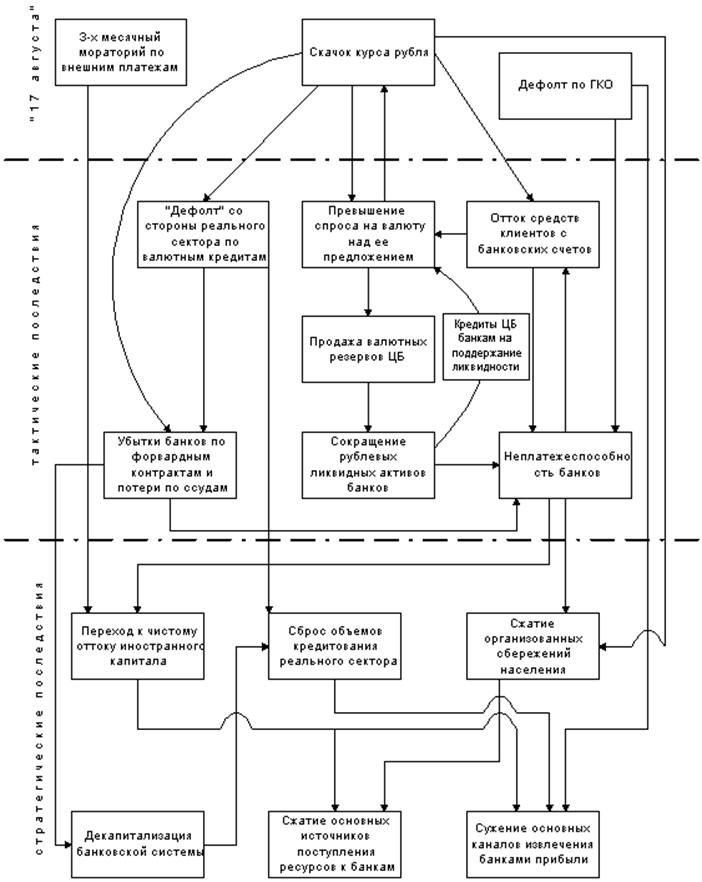

Основное стратегическое (долгосрочное) последствие кризиса состоит в необратимом разрушении прежней модели функционирования банковской системы. Это характеризуется следующими моментами.

Рис.3. Воздействие финансового кризиса 1998 г. на банковскую систему

Резко сузилась и без того скудная база долгосрочных кредитных ресурсов, которые банки могут привлекать внутри страны. Речь идет, прежде всего, о масштабном сокращении сбережений домашних хозяйств, наиболее крупном со времен «шоковой терапии» (1992 г.). При этом произошло не только обесценение ранее накопленного объема организованных сбережений (на 49% за II-е полугодие 1998 г. по рублевому сегменту), но, что более важно - снижение сберегательного потенциала домашних хозяйств в результате падения их реальных доходов. Так, если в 1995-97 гг. прирост организованных сбережений населения составлял 3,1% ВВП, то в 1999 г. – 1,7% ВВП.

В среднесрочной перспективе исчезла возможность сколько-либо значительного привлечения банками средств из-за рубежа. Дефолт по ГКО и прецедент введения моратория на внешние платежи на долгие годы подорвали доверие иностранных кредиторов и инвесторов к вложениям в российскую экономику. Одновременно, доступ к системе международных расчетов, без которого невозможно нормальное функционирование большинства крупных и средних банков, оказался поставлен в зависимость от их способности к погашению ранее накопленных внешних обязательств. В результате в среднесрочной перспективе «внешний мир» из источника притока кредитных ресурсов к банкам превращается в направление их крупномасштабной откачки.

Оказались разрушены основные финансовые рынки, обеспечивающие банковской системе высокие доходы. Подрыв доверия к государству, местным властям и ряду крупных корпоративных клиентов не позволяют надеяться на их быстрое восстановление.

Резко сократились собственные капиталы банков (по итогам II-го полугодия 1998 г. собственный капитал действующих банков без учета иммобилизации средств в ГКО-ОФЗ сократился на 60%, с учетом - достиг отрицательной величины - 25 млрд. руб.). Масштабная декапитализация резко сужает возможности банковской системы, как по привлечению, так и по размещению средств. В наибольшей степени это затрагивает размещение средств в относительно долгосрочные активы - кредиты реальному сектору и др. Существенно - в 1.5-2 раза - повысился уровень рисков кредитования конечных заемщиков (оценка изменения уровня рисков сделана на основании динамики доли просроченной задолженности в ссудах).

Был дезорганизован внутренний межбанковский рынок, позволявший поддерживать ликвидность банков за счет ее мобильного перераспределения между кредитными учреждениями. В настоящее время объем средств, размещенных на межбанковских счетах, депозитах и в кредитах, в полтора раза ниже докризисного в реальном выражении.

Таким образом, в результате кризиса были демонтированы все основные кругообороты и механизмы, ранее обеспечивавшие банковской системе расширение кредитных ресурсов, мобилизацию доходов и балансирование рисков.

Еще о комерческих банках:

Управление рисками в банковской деятельности

В банковской практике, в которой главным является получение прибыли, встает вопрос о банковских рисках, т. е. о потерях, которые могут возникнуть при совершении операции. Риск — это вероятность потери. Для банка — потери денежной. А поскольку через банки проходят огромные суммы денег и совершаются ...

Анализ деятельности отделения

сбербанка России

Сегодня Сбербанк России - это универсальный коммерческий банк, который предлагает своим клиентам широкий спектр качественных банковских услуг. Банк обслуживает свыше 234 млн. счетов физических лиц и около 1,5 млн. счетов юридических лиц. Ориентируясь на многообразие клиентской базы, Сбербанк России ...

Договор ДМС

Порядок заключения и ведения страхового договора ДМС имеет общие и особенные черты по сравнению с другими договорами страхования. Как и любой страховой договор, он начинается с предоставления страхователем заявления на страхование. Заявление может быть составлено на самого страхователя, на членов е ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика