Роль банка как финансового посредника в экономике России

К важным вопросам теории банка относится и вопрос о его функциях. Функция банка - это то, что характерно именно для банка в отличие от других экономических субъектов. Основной функцией банка является аккумулирование временно свободных денежных средств [13].

Аккумуляция банком имеет ряд особенностей. Они состоят в том, что:

- банк собирает не столько свои, сколько чужие временно свободные средства;

- аккумулируемые денежные ресурсы используются не на свои, а чужие потребности (в порядке перераспределения средств);

- собственность на аккумулируемые и перераспределяемые источники остается у первоначального кредитора (клиентов банка);

- аккумуляция средств становится одним из основных видов деятельности банка, на ее проведение в современных условиях требуется специальное разрешение (лицензия).

Вторая функция банка - функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредством эмиссии платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

Третья функция банка - посредническая функция. Под ней понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией. Однако понимание посреднической функции несколько глубже, чем посредничество в платежах, оно обращено не к одной операции, а к их совокупности, к банку как единому целому.

Роль банка в экономике можно рассматривать с количественной и качественной точек зрения. Количественная сторона определяется объемом и разнообразием банковского продукта, предоставляемого и реализуемого на рынке.

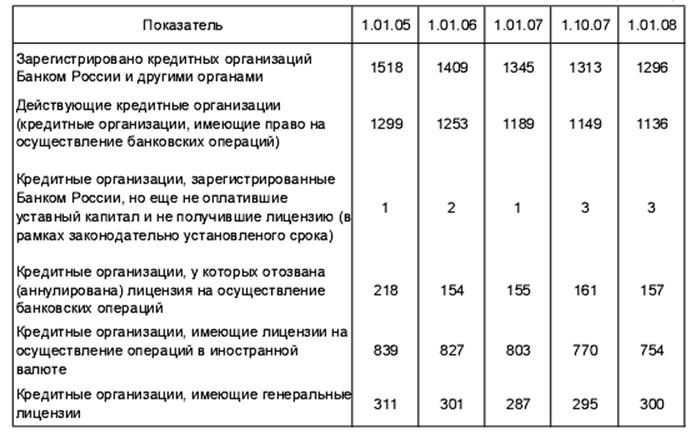

Исследуя развитие банковской системы России, можно сказать следующее. Количество банковских организаций, осуществляющих свою деятельность на территории России имеют динамику к убыванию, что представлено в табл.1.

Таблица 1 – Количественные характеристики банковских организаций в России (единиц)

Как показал анализ, к началу 2008 г. в Российской Федерации осуществляли деятельность 1136 банков, что на 4, 75% меньше, чем на 01.01.2006г. Уменьшение количества банков является результатом политики развития, принятой Банком России до 2008г., где указано, что Банк России будет вести жесткий контроль за выполнением банками своих основных функций и прекращать деятельность тех организаций, где наблюдаются нарушения регламентирующих норм банковской деятельности. В 2007 г. Банком России была прекращена деятельность 157 банковских институтов, что значительно меньше, чем на 01.01.2005г. (218 ед.).

В настоящее время банки все более расширяют свою инфраструктуру, увеличивая присутствие своих филиалов, как в рамках региона оперирования, так и за его пределами, что представлено в табл.2 [55].

Таблица 2 – Структурно – динамический анализ банков и их филиалов по округам России (единиц)

|

Округ РФ |

Количество банков региона |

Их филиалы в данном регионе |

Филиалы банков из других регион. | ||||||

|

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

2006 |

2007 |

2008 | |

|

Центральный федеральный округ |

714 |

673 |

632 |

218 |

204 |

184 |

510 |

528 |

574 |

|

Северо – западный федеральный округ |

84 |

80 |

81 |

55 |

55 |

53 |

321 |

338 |

378 |

|

Южный федеральный округ |

128 |

124 |

118 |

150 |

130 |

116 |

321 |

338 |

369 |

|

Приволжский федеральный округ |

146 |

139 |

134 |

152 |

151 |

143 |

519 |

545 |

603 |

|

Уральский федеральный округ |

67 |

65 |

63 |

143 |

139 |

136 |

238 |

226 |

261 |

|

Сибирский федеральный округ |

71 |

68 |

68 |

53 |

47 |

49 |

399 |

371 |

387 |

|

Дальневосточный федеральный округ |

43 |

40 |

40 |

57 |

46 |

39 |

163 |

163 |

159 |

|

Всего по России |

1253 |

1189 |

1136 |

828 |

772 |

720 |

2467 |

2509 |

2735 |

Еще о комерческих банках:

Методы управления кредитной задолженностью в

деятельности банка

В настоящее время наиболее распространенными способами работы с проблемной задолженностью являются либо ее немедленное взыскание, включая обращение взыскания на обеспечение, либо достижение с заемщиком (должником) соглашения о реструктуризации долга, что ведет к его удлинению и кумулятивному накопл ...

Отечественная система безналичных расчетов на

основе пластиковых карточек «БелКарт»

Проанализируем деятельность отечественной системы межбанковских безналичных расчетов на основе пластиковых карточек «БелКарт». По состоянию на 01.07.2008 г. платежную систему «БелКарт» обслуживали 7 банков, 504 пунктов выдачи наличных, включая 261 банкомат, 1268 предприятий торговли и сервиса (осна ...

Анализ депозитного портфеля

Основной целью депозитной политики ОАО «Банк «Петровский» является привлечение оптимального объема денежных ресурсов (по срокам и по валютам), необходимого и достаточного для работы на финансовых рынках, при условии обеспечения минимального уровня издержек. Привлечение ресурсов осуществляется в ход ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика