Общеэкономические условия функционирования и показатели развития банковской системы

Оценивая эффективность принятых мер, можно утверждать, что они достигли основной цели - обеспечили устойчивость работы банковского сектора и экономики страны в целом. Ситуация в банковском секторе стабильна, характеристики безопасности его функционирования и показатели качества активов остаются в пределах установленных параметров. Обеспечивается безопасное устойчивое функционирование национальной платежной системы. Сохраняющиеся трудности не носят критического характера, банковский сектор Республики Беларусь обладает достаточным потенциалом для их преодоления во взаимодействии с реальным сектором экономики.

В складывающихся условиях среди приоритетных направлений кредитования остаются поддержка предприятий, ориентированных на производство экспортной и импортозамещающей продукции, строительство жилья, продовольствие. При этом объем выдачи инвестиционных кредитов в 2009 году оценивается в объеме 7-7,5 трлн. рублей, в том числе на жилищное строительство - 2.9-3,8 трлн. рублей.

В текущем году правительство и Национальный банк продолжат активное взаимодействие с правительствами и центральными банками других государств, международными финансовыми организациями по привлечению новых государственных кредитов. Уже достигнутые результаты позволяют достаточно оптимистично оценивать перспективы их получения.

Не менее важное направление привлечения зарубежного капитала - это прямые инвестиции непосредственно в нефинансовый сектор экономики нашей страны. За 2008 год, согласно предварительным данным платежного баланса, прямые иностранные инвестиции в экономику республики составили 2,1 млрд. долларов США. Хотя это в 1,2 раза превышает уровень 2007 года, с учетом масштабов экономики нашей страны такой объем прямых иностранных инвестиций представляется явно недостаточным.

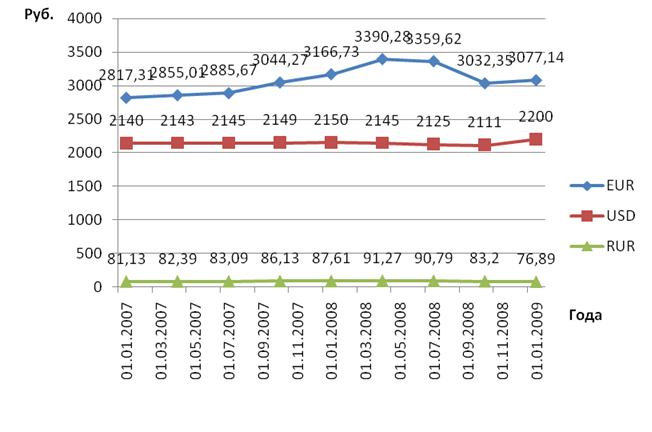

Если ранее при установлении обменного курса белорусского рубля к иностранным валютам фактически осуществлялась его привязка к доллару США, то в этом году в механизме курсообразования существенно усилилась роль других валют, наиболее значимых для экономики нашей страны показаны на рисунке 3. Со 2 января 2009 года Национальный банк перешел к использованию механизма привязки курса белорусского рубля к корзине иностранных валют: доллар США - евро - российский рубль.

Рисунок 3 - Динамика обменного курса белорусского рубля

Примечание - Источник [15, с.23]

Основным курсовым ориентиром при этом стала стоимость корзины, которая рассчитывается как среднее геометрическое с равными весами этих валют в составе корзины. На начало действия нового механизма рублевая стоимость корзины составила 960 рублей. В течение 2009 года Национальный банк будет обеспечивать стабильность стоимости корзины посредством сохранения ее значения в пределах коридора +/ - 5% относительно ее первоначальной стоимости [Экономика Беларуси №1 2009 с 22-27].

Развитие банковского сектора и кредитная политика направлены на достижение целей социально-экономического развития страны и преодоление отрицательных последствий мирового финансово-экономического кризиса. Прирост активов банков оценивается на уровне 35-42%. Это означает, что к концу 2009 г. обеспеченность ВВП банковскими активами (главным образом кредитами) достигнет 50-51%. Требования банков к экономике возрастут на 36-44%. При этом объем выдачи инвестиционных кредитов составит 7 - 7,5 трлн. руб., в том числе на жилищное строительство - 2,9-3,8 трлн, руб. [13, с.8].

Еще о комерческих банках:

Основные задачи Центрального банка

В банковской системе Центральный банк страны играет ключевую роль. От его деятельности зависит устойчивость развития национальной экономики и ее банковского сектора. Регулируя денежный оборот в наличной и безналичной формах, центральный банк создает экономические предпосылки для движения товаров и ...

Основные термины, связанные со страховой деятельностью

Страховая стоимость - действительная, фактическая стоимость объекта для целей страхования. Это термин имущественного страхования, когда в качестве объекта страхования выступают материальные ценности. Страховая сумма - определенная договором страхования или установленная законом денежная сумма, исхо ...

Система построения лизинговых отношений и расчетов

Схема лизинговой операции достаточно проста. Потребитель обращается в лизинговую компанию с заказом на получение необходимого оборудования. Получив поручение предприятия, лизинговая компания покупает соответствующие машины и оборудование и предоставляет их своему клиенту. Покупка средств производст ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика