Кредитно – инвестиционная деятельность ОАО «КИТ Финанс Инвестиционный банк»

По данным таблицы можно сделать вывод, что чистая прибыль за исследуемые периоды снизилась с 33029424 тыс. руб. на 01.01.07г. до 20618217 тыс. руб. на 01.07.07г., что является отрицательным моментом в деятельности банка, что в дальнейшей перспективе может привести к убыткам банка. Однако, как показал анализ, к концу 2007г. банк все же увеличил объемы получаемой прибыли, что позволило ему войти в тройку ведущих банков России. Основными недоходоприносящими статьями банка являлись: «Чистый процентный доход после создания резервов» и «Неоперационные доходы за вычетом неоперационных расходов. Ситуация, выявленная в процессе анализа неоперационных доходов и расходов является классической для банков России, т.к. основной составляющей прибыли является для них основная операционная деятельность.

Показатель рентабельности активов является одним из индикаторов эффективности деятельности и показывает, какой объем прибыли приносит 1 рубль совокупных активов. Коэффициент рентабельности характеризует способность банка генерировать прибыли. Наибольшую прибыль на вложенный в активы банка рубль по итогам 2007 г. получил ОАО «КИТ Финанс Банк» — 8,9 рублей на вложенный в активы рубль. Отчасти полученные показатели могут объясниться развитием наиболее успешного для банка бизнеса кредитования и запуска новой линии бизнес-кредитов.

Коэффициент рентабельности капитала также является одним из наиболее часто используемых для оценки деятельности банка собственниками.

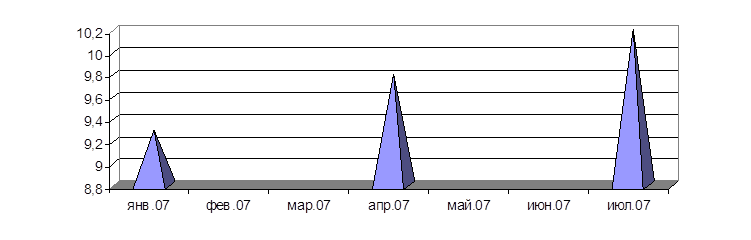

Динамика показателя рентабельности собственного капитала представлена на рис.12.

Рисунок 12 – Динамика показателя рентабельности собственного капитала КИТ Финанс банка

Как показал анализ, рентабельность собственного капитала (ROE) за исследуемые периоды росла. Выявленный факт можно отнести к конкурентным преимуществам банка для оценки привлекательности вложений средств инвесторами.

Еще о комерческих банках:

Организационно методические аспекты учета уставного

капитала

Деятельность коммерческого банка начинается с образования уставного капитала. Он образуется из вкладов учредителей банка для обеспечения его жизнедеятельности. [5,89] Вклад – собственность учредителей, вносимая в уставный капитал банка в виде зданий, сооружений, оборудования, других материальных це ...

Проблемы и перспективы расширения ресурсной базы коммерческого банка

Все проблемы, связанные с формированием ресурсной базы можно разделить на внешние и внутренние. К внешним факторам, можно отнести изменение общеполитической и общеэкономической ситуации в стране и регионе. К внутренним проблемам можно отнести отсутствие грамотной депозитной политики, недостаточная ...

История возникновения. Органы управления Банком

Банк создан в соответствии с решением общего собрания участников Коммерческого банка развития предпринимательской деятельности «ГУТА-БАНК» (общества с ограниченной ответственностью) о его преобразовании от 31 марта 2000 года (протокол №77) с наименованиями Закрытое акционерное общество «Коммерчески ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика