Управление кредитными операциями банка, в целях обеспечения финансовой устойчивости

К типичным проблемам кредитного менеджмента можно отнести недостаточные глубину и разнообразие принимаемых управленческих решений, неудовлетворительную работу плановых, кредитных, бухгалтерских, аналитических и аудиторских служб, некомпетентность работников, что в свою очередь оказывает негативное влияние на управление финансовой устойчивостью коммерческого банка.

Повышенное внимание к управлению финансовой устойчивостью коммерческого банка, особенно в условиях августовского кризиса, выявило значительные общие и индивидуальные проблемы коммерческих банков по управлению кредитным процессом.

Основными задачами управления кредитным портфелем коммерческого банка являются:

- определение и адекватная оценка факторов, влияющих на уровень кредитного риска;

- классификация ссуд по группам риска в соответствии с требованиями инструкции ЦБ РФ №62а и указания №101у;

- оптимизация кредитного портфеля с точки зрения кредитных рисков, состава клиентов и структуры ссуд;

- определение уровня кредитоспособности заемщика и возможного изменения его финансового положения в целях прогнозирования кредитного риска;

- раннее выявление проблемных ссуд;

- оценка достаточности создаваемого резерва и его своевременная корректировка;

- обеспечение диверсификации кредитных вложений, их ликвидности и доходности;

- разработка кредитной политики банка и ее корректировка на основе проведенного анализа качества кредитного портфеля.

Кредитный портфель банка должен быть диверсифицирован с тем, чтобы несостоятельность одного клиента, группы клиентов, сектора (отрасли) деятельности, географической зоны не подвергали опасности финансовую устойчивость коммерческого банка.

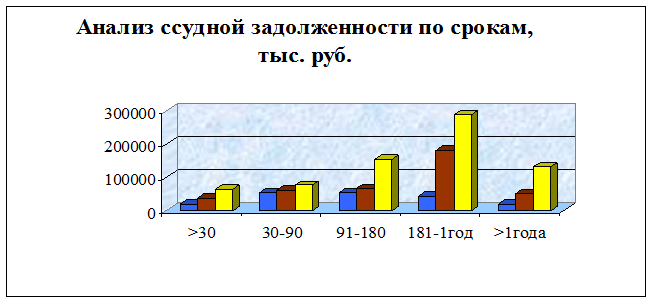

Диаграмма 1

Динамика структуры кредитного портфеля по срокам

Наибольший удельный вес в структуре портфеля занимают кредиты на срок от 6 месяцев до 1 года (40,1%). Ситуация в среднем по России несколько иная – здесь преобладают ссуды от 91 до 180 дней. Это показывает, что в принципе, банк принимает на себя кредитный риск больше, чем средний по стране, что связано с необходимостью дополнительного мониторинга кредитного портфеля. Долгосрочные кредиты, на срок более 1 года, в портфеле занимают всего лишь 18,4%. Это объясняется все продолжающейся нестабильностью состояния нашей экономики, повышающимся в последнее время уровнем инфляции. Все эти факторы влияют на ожидания банка в области долгосрочного кредитования. И, как и многие другие коммерческие банки, Сбербанк предпочитает воздерживаться от направления значительных средств на данный вид ссуд. В целом можно отметить, что структура кредитного портфеля по срокам является достаточно диверсифицированной. Взвешенная кредитная политика отделения за три отчетных года привела к оптимизации его структуры.

Долговые требования на одного клиента должны быть ограничены уровнем, совместимым с собственными средствами банка и требованиями инструкции ЦБ РФ №1, которая ограничивает требования на одного заемщика 25% от собственных средств. Эта мера дает уверенность в том, что банкротство одного клиента не повлечет за собой потерю свыше 25% собственных средств банка. Видимо в дальнейшем предстоит ужесточение данного показателя.

Вышеприведенной нормы недостаточно, потому что банки могут иметь большое количество клиентов, каждый из которых в отдельности получает кредиты на сумму, равную 25% собственных средств. Вероятность одновременного банкротства нескольких клиентов более высока, и, начиная уже с четырех банкротств крупных клиентов, все собственные средства банка будут утрачены. Поэтому Инструкцией №1 предусматривается ограничительный норматив и по группе взаимосвязанных клиентов. Вместе с тем установлен норматив максимального размера крупных кредитных рисков. Это ограничение, становящееся все более жестким, установлено в настоящее время на уровне 8-кратного размера собственных средств.

Диаграмма 2

Динамика структуры кредитного портфеля по клиентам

Более трех четвертей всех выданных отделением кредитов приходится на юридических лиц. Однако, за последние три года доля кредитов физическим лицам постоянно растет (с 18,4% в 2008 году до 24,5% в 2010). Это можно объяснить довольно эффективной работой по кредитованию физических лиц, в частности, предоставлением им широкого спектра услуг, более выгодных процентных ставок по сравнению с юридическими лицами. Также в области кредитования населения банк прибегает и к долгосрочному кредитованию, например, на неотложные нужды (до 5 лет, 22% годовых) или на приобретение, строительство и реконструкцию объектов недвижимости (до 15 лет, 23% годовых). «Длинные деньги», хоть и под более высокий процент, привлекают клиентов банка, особенно в условиях продолжающейся в стране инфляции. Появились и новые виды кредитования – на оплату обучения.

Еще о комерческих банках:

Банковская система РФ на современном этапе развития

В настоящее время в России сформирована двухуровневая банковская система: 1 уровень – Центральный банк России, 2 уровень – коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции. В последние годы российская банковская система претерпела серьезные из ...

Характеристика деятельности Мариупольского отделения Сберегательного банка

ОАО «Государственный Сберегательный банк Украины» (далее ОАО «Сберегательный банк Украины») является государственным банком, созданным путем организации на базе Государственного специализированного коммерческого Сберегательного банка Украины. Учредителем банка является государство в лице Кабинета М ...

Выводы

Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. К ценным бумагам относятся: акции и облигации акционерных обществ, государственные облигации, векс ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика