Управление клиентским портфелем ценных бумаг

По каждому сегменту ценных бумаг при наличии выбранной методики обязательно производится расчет стоимости привлеченных ресурсов, себестоимости и эффективность каждой операции, который в итоге утверждается специализированным коллегиальным органом банка для принятия окончательного решения по целесообразности проведения рассчитываемой операции.

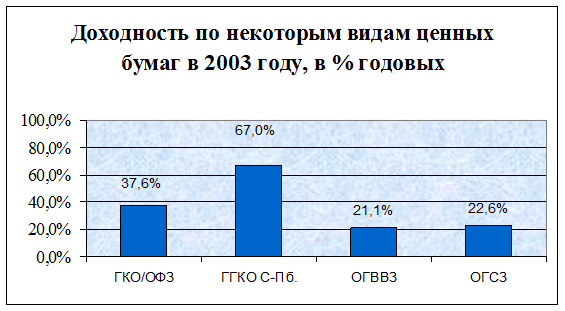

В работе был проведен анализ доходности некоторых операций с ценными бумагами в Новгородском отделении СБ РФ №8629. Результаты данного анализа свидетельствуют о высокой доходности данных ценных бумаг.

Рисунок 5. Доходность по некоторым видам ценных бумаг в 2010 году

По состоянию на 1 января 2010 года Государственные краткосрочные обязательства, облигации федерального займа и муниципальные краткосрочные обязательства Санкт-Петербурга являются несомненно более доходными финансовыми инструментами. При этом надежность и ликвидность данных ценных бумаг не уступает, и даже больше, чем у кредитного портфеля. Что касается облигаций государственного внутреннего валютного займа (ОГВВЗ) и облигаций государственного сберегательного займа (ОГСЗ), то их доходность, хотя и несколько уступает доходности кредитных операций в рублях, но зато можно говорить о выигрыше в ликвидности и положительных чертах, связанный с диверсификацией операций банка. Поэтому ни в коем случае не стоит отказываться или ограничивать объем операций с ОГВВЗ и ОГСЗ, переключая все внимание на более доходные ценные бумаги или операции.

Инструментом управления портфелем ценных бумаг служит процентный риск, рассчитываемый коммерческими банками в соответствии с требованиями инструкции ЦБ РФ №89-П «О порядке расчета кредитными организациями размера рыночных рисков». Он является составляющим общего рыночного риска торгового портфеля банка и рассчитывается по следующим финансовым инструментам:

- долговые обязательства РФ;

- долговые обязательства субъектов РФ и местных органов власти;

- облигации;

- ценные бумаги, приобретенные или проданные по сделкам «РЕПО»;

- ценные бумаги, принятые или переданные в залог;

- депозитные сертификаты;

- производные финансовые инструменты.

Риск неблагоприятного изменения цены данных ценных бумаг, связанный с их эмитентом, рассчитывается как сумма взвешенных на специальный коэффициент чистых длинных и коротких позиций. Специальный коэффициент по финансовым инструментам без риска составляет 0, по финансовым инструментам с низким риском – 0,25%, со средним риском – 1,00%, с высоким и очень высоким риском – 1,60% и 8,00% соответственно. При этом правила отнесения конкретного инструмента к категории риска приведено в инструкции. За отчетный период банк добился значительного снижения процентного риска своего торгового портфеля (с 9 млн.руб. на конец 2010 года до 554 тыс.руб. на начало 2011 года). Это является показателем эффективности менеджмента в сфере операций с ценными бумагами.

Таблица 5

Динамика доходов по операциям с ценными бумагами, тыс.руб

|

№ |

Наименование дохода |

2008 |

2009 |

2010 |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Купонный доход по ОФЗ |

16811,815 |

12015,636 |

26100 |

|

2 |

Купонный доход по ОГСЗ |

23822,355 |

4989,138 |

5400 |

|

3 |

ОГВВЗ |

563,428 |

5843,25 |

33100 |

|

4 |

ГГКО |

65,819 |

- |

335 |

|

5 |

Дисконтный доход по векселям |

2083,346 |

1131,298 |

2118,596 |

|

6 |

Доход от перепродажи |

7190,389 |

4930,1 |

1546,24 |

|

7 |

Другие доходы |

1245,991 |

2046,73 |

4069,1 |

Еще о комерческих банках:

Страхование имущества граждан

Страхование - это система экономических отношений, включающая образование за счет предприятий, организаций и населения специального фонда средств и его использования для возмещения ущерба в имуществе от стихийных бедствий и других неблагоприятных случайных явлений, а также для оказания гражданам ил ...

Граница капитализации

При характеристике границы капитализации страхового рынка следует учитывать влияние размера страховых компаний на их работу на финансовых рынках в современных условиях и уровень государственных требований к страховщикам. Для исследователей в области финансов и страхования размер компании является ф ...

Процентная политика национального банка Республики Беларусь

Процентная политика является не только одним из важнейших и достаточно сложных инструментов регулирования банковской деятельности, но и рычагом воздействия на механизм функционирования реального сектора экономики. Это воздействие носит неоднозначный и противоречивый характер. Практически во всех ст ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика