Анализ финансовых результатов деятельности банка

Анализируя данные таблицы 2.3. можно сделать выводы о том, что огромной популярностью в Мариупольском отделении № 8013 стали пользоваться кредиты под залог драгоценных металлов.

Это новый вид банковских услуг. Но для банка развитие этих операций очень выгодно и желательно. Желательно тем, что обеспечение по кредитам (изделия из драгметаллов) хранятся в банке до того момента, пока клиент не внесет всю сумму кредита и проценты по нему. В случае не возврата клиентом долга, банк полностью распоряжается на основе договора имуществом клиента, т.е. полностью гасит долг и проценты, тем самым полностью исключая убытки (принцип ломбарда). Кредиты под залог драгметаллов увеличились на 416,55 тыс. грн.

Кредиты по Банковским пластиковым карточкам в основном увеличились за счет того, что банк своим клиентам открывает кредитные карточки типа Master/Card. Сумма кредита устанавливается на основе справки о заработке за последние 3 месяца, и кредит составляет 80 % от суммы среднего заработка.

Этот вид кредита так же для банка благоприятен, тем, что гарантией погашения кредита является заработная плата работника, и при увольнении с работы работник из расчетной суммы гасит долг по БПК и % по кредиту. В этом случае кредитная БПК закрывается, или, если клиент хочет дальше ею пользоваться, то лимит кредита устанавливается нулевой.

Кредиты на потребительские нужды населения значительно увеличились: на 2374,85 тыс. грн. Это связано с тем, что в г. Мариуполе значительно возросла сфера предоставления кредитов для покупки бытовой и офисной техники, мебели и других предметов обихода. Непосредственно в магазине или салоне можно быстро (без поручителей) оформить кредит. В этом случае население готово платить 30-33% годовых по кредиту, т.к. в банке процесс получения кредита значительно обременен тем, что необходим залог и поручители, но клиентов устраивает % который предлагает Ощадный банк.

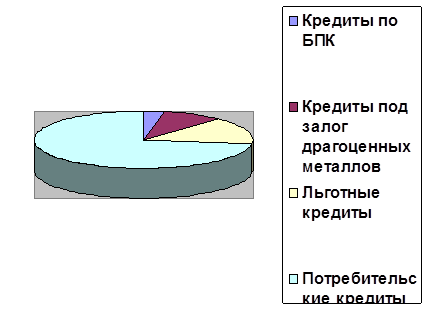

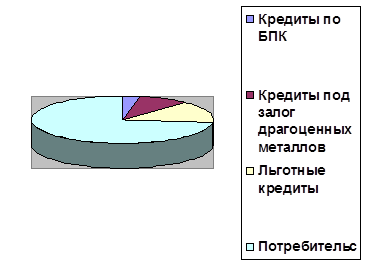

Более детально можно рассмотреть изменение величины кредитов с помощью рисунков 2.3. и 2.4.

Рис. 2.3. Структура кредитов физических лиц за 2009г.

Рис. 2.4. Структура кредитов физических лиц за 2010г.

Так как произошло увеличение выдачи кредитов по всем показателям, то нельзя не отметить, что увеличились и процентные доходы банка, что положительно сказывается на финансовых результатах деятельности банка.

Наиболее полное представление о кредитном портфеле дает анализ обеспеченности ссуд (таблица 2.4.).

Таблица 2.4. Структура обеспечения кредитов по состоянию на 2009 г. и 2010 г.

|

Вид обеспечения |

2009г. тыс. грн. |

% итогу |

2010г. тыс. грн |

% к итогу |

Изменение удельного веса за год, % |

|

Залог |

1268,94 |

63,1 |

4599,4 |

83,9 |

20,8 |

|

Поручительство |

446,44 |

22,2 |

663,32 |

12,1 |

-10,1 |

|

Без обеспечения (льготные) |

295,62 |

14,7 |

219,28 |

4,0 |

-10,7 |

|

Всего: |

2011 |

100 |

5482 |

100 |

Из таблицы 2.4. видно, что качество кредитного портфеля за год значительно улучшилось. Увеличился объем данных кредитов с залогом (удельный вес увеличился с 63,1% до 83,9%). В тоже время уменьшился удельный вес «банковского кредита» (без обеспечения) (удельный вес снизился с 14,7% до 4%). Это положительные показатели в работе банка, так как они свидетельствуют о снижении кредитного риска. Увеличение обеспеченных кредитов произошло за счет быстрого роста кредитов под залог драгметаллов.

Уменьшение доли кредитов, гарантированных поручителями также свидетельствует о качественном улучшении кредитного портфеля (за год удельный вес снизился с 22,2% до 12,1%). Гораздо спокойней выдавать кредиты под залог, так как возврат суммы кредита и процентов по нему более высок.

Еще о комерческих банках:

Оценка банка

На основе проведенного анализа делается вывод об основных характеристиках надежности кредитной организации: ее платежеспособности, устойчивости и ликвидности. Если все основные показатели имеют допустимые значения и косвенная информация о банке носит позитивный характер, то его надежность признаетс ...

Виды коммерческих банков

Согласно 1 статьи Федерального закона от 02.12.1990 №395-1(в ред. от 28.07.2012) "О банках и банковской деятельности": Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физ ...

Регулирование банковской деятельности: сравнительная характеристика

зарубежных стран и Республики Узбекистан

Предпосылки для регулирования деятельность кредитных организаций в качестве самостоятельной государственной функции появились давно. В Германии такая необходимость впервые возникла в 1874 г., однако соответствующий государственный орган – Совет банков – был создан только после кризиса в 1931 г. Нас ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика