Финансовый механизм страховых компаний

2) основным источником финансовых ресурсов страховых компаний являются страховой фонд, уставный капитал, а также доходы от инвестиций и средства, полученные в результате реализации права на суброгацию;

3) страховой взнос играет роль цены страхового продукта;

4) основными направлениями использования финансовых ресурсов являются выплата страхового возмещения страхователям в связи с наступлением страховых случаев и инвестиции;

5) страхование выступает также как "одна из форм финансового посредничества, в процессе которого средства, полученные от держателей страховых полисов, инвестируются в финансовые или другие активы";

6) инвестиционная деятельность страховых компаний основана на принципах диверсификации, возвратности, прибыльности и ликвидности [];

7) для обеспечения своей платежеспособности страховые компании обязаны соблюдать определенные соотношения между находящимися в их распоряжении активами и взятыми на себя обязательствами, что обуславливает существование механизма перестрахования;

8) финансовый контроль над деятельностью страховых компаний и управление финансами в сфере страхования на макроуровне осуществляется Министерством финансов РФ .

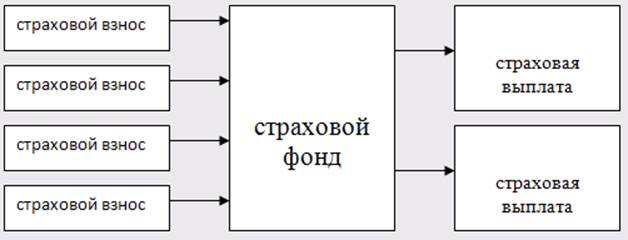

Рассмотрим подробнее финансы страховых компаний. Если финансовые ресурсы промышленных предприятий принимают последовательно денежную и товарную форму, то финансовые ресурсы страховых организаций всегда имеют только денежную форму. В самом общем виде финансовый механизм страхования схематично выражается через взаимосвязь:

Способы формирования страхового фонда, определение его размера и достаточности для осуществления последующих платежей выступают важными элементами этого механизма. Страховой фонд создается по определенным правилам и преследует цель достаточной компенсации ущерба при минимально необходимых затратах участников страховой схемы.

Накопление в страховании приобрело существенные особенности. Если индивидуальный риск наступает раньше срока, необходимого для индивидуального накопления средств на страховую выплаты, то застрахованный может и не получить соответствующую полученному ущербу компенсацию. Поэтому в страховании капитализация используется не в качестве самостоятельного механизма, а только в сочетании с распределением. Это означает, что часть взносов поступает в так называемый "рисковый фонд", средства которого направляются на выплаты тем застрахованным, которые в силу раннего наступления риска не смогли накопить свой индивидуальный страховой фонд. Данный механизм применяется в основном к долгосрочным видам страхования, например, пенсионному.

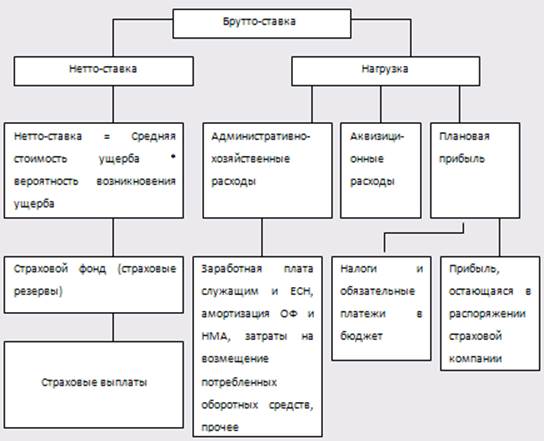

Страховой взнос формируется из совокупности страховых взносов. Страховой взнос, называемый иначе брутто-ставка, состоит из нетто-ставки и нагрузки. Нагрузка – это часть брутто-ставки, предназначенная для покрытия административно-хозяйственных и аквизиционных расходов страховщика, а также для формирования его плановой прибыли. Нетто-ставка — это часть брутто-ставки, используемая для формирования страховых страхового фонда (называемого иначе страховыми резервами) и предназначенная для обеспечения выполнения страховщиком обязательств по договорам страхования по осуществлению страховых выплат. Нетто-ставка рассчитывается исходя из средней стоимости ущерба и вероятности его наступления. Однако финансовый механизм страховых компаний не ограничивается формированием и распределением страхового фонда. Важную роль играют также инвестиции, так как приносимый ими доход (в форме дохода от собственности или чистой прибыли и приравненных к ней доходов, получаемых от сдачи в аренду жилых или нежилых помещений) оказывает значительное влияние на размер страховых взносов. Управление инвестиционным портфелем является неотъемлемой частью страхового дела, так как от этого во много зависит рентабельность и конкурентоспособность страховой компании. Все страны цивилизованного мира занимаются разработкой правил деятельности страховых компаний, в частности, в области регламентации размещения временно свободных средств. Это необходимо в силу следующих причин:

Еще о комерческих банках:

Ценные бумаги кредитных организаций

Депозитный и сберегательный сертификат – письменное свидетельство банка о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему. Депозитный сертификат – свидетельство о вкладе в банк юридическог ...

Компенсационный аккредитив

Унифицированные правила не содержат каких-либо специальных правил для компенсационных аккредитивов (back-to-back credit), поскольку здесь речь идет о самостоятельных аккредитивах, которые образуют единство в экономическом, а не в правовом отношении. Когда бенефициар аккредитива, не являющийся факти ...

Механизм фиксации, регулирования и корректировки курса российского рубля

аутрайт Механизм корректировки валютных курсов - средства уменьшения неравновесия платежного баланса: внешняя корректировка цен, внутренняя корректировка цен и доходов, ограничения торговли и валютного обмена. Механизм регулирования валютных курсов - методология, при помощи которой страны поддержив ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика