Конкурентоспособность

Перейдем к анализу степени конкурентоспособности страхового рынка. Отметим, что коэффициент концентрации имеет существенный недостаток — он характеризует не всех страховщиков на рынке, а только первых самых крупных. Поэтому за последние годы в мире (например, с 1992 г. в США) и в Украине начали использовать показатель для всего рынка — так называемый показатель Герфиндаля HI, или индекс Герфиндаля - Гиршмана (Herfindahl — Hirshman index).

Индекс Герфиндаля показывает степень конкуренции и определяется как сумма квадратов долей всех страховщиков, действующих на рынке:

ні = ![]() , (8,а)

, (8,а)

или

ні = ![]() (8,б)

(8,б)

где n — общее количество страховщиков на рынке.

Он принимает значение от 0 (полная деконцентрация) до 10000 (абсолютная монополия). Нулевое значение показывает максимальную конкуренцию, значение 10000 отвечает монопольному положению, когда на рынке действует лишь один страховщик, который обеспечивает 100-процентную собственную долю.

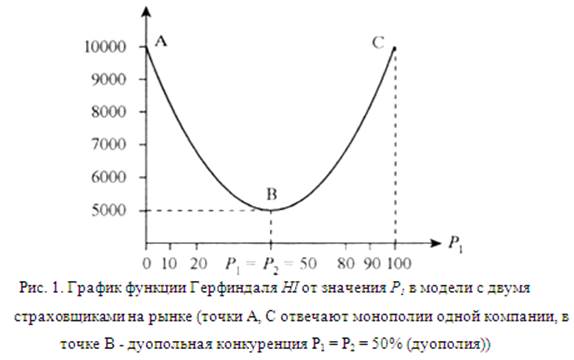

Покажем принцип действия индекса ні сначала на модельном примере рынка, где действуют всего два страховщика n = 2. Будем искать минимальное значение показателя ні как функции долей р1 и р2 двух компаний на страховом рынке: hi = р12 +р22 при условиях наличия ограничения р1 + р2= 100%. С точки зрения математики нам необходимо найти минимальное значение квадратичной формы. Последнее условие позволяет записать вторую долю через первую: р2= 100 — р1 и переписать функцию двух аргументов через функцию одного аргумента: hi = р12 +(100- р1)2 В результате простых математических преобразований имеем: hi = 2 р12 —

200 р1 +10000. На интервале от 0 до 100% для аргумента р1 график такой функции является параболой с ветвями вверх и минимумом в точке р1 = р2 = 50% (рис. 1).

Как видно из рис. 1, для выбранной модельной задачи двух компаний функция Герфиндаля HI принимает максимальное значение 10000 в точке А (когда Р1 = 0, Р1 = 100 — только вторая компания охватывает весь страховой рынок), в точке С (когда Р2 = 0, Р1 = 100 — только первая компания охватывает рынок) и минимальное значение 5000 в точке В дуополии (когда Р1 = Р2 = 50 — ситуация на рынке, когда существуют два производителя, предлагающих идентичную продукцию). Следовательно, минимум индекса Герфиндаля HI достигается тогда, когда компании имеют одинаковую долю. Такой вывод справедлив и для рынков с большим количеством страховщиков.

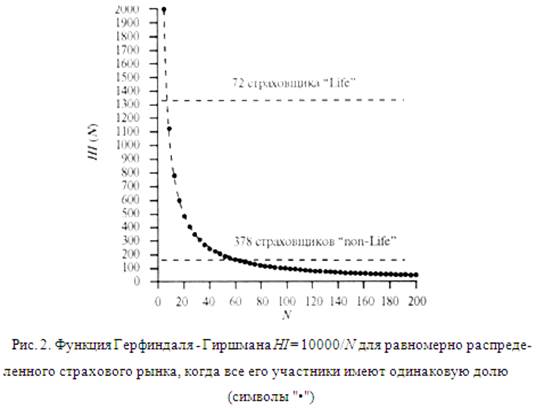

С позиции математики нулевое значение индекса HI бывает только тогда, когда на рынке очень много фирм и каждый участник владеет ничтожно малой долей рынка, близкой к 0. Индекс HI при количестве участников рынка N=5, когда все они имеют одинаковые доли, приобретает не нулевое значение, а 2000. Если N = 10, то рынок с равными долями по этому индексу получает оценку 1000. В условиях равномерного распределения рынка между N игроками можно записать значение индекса в виде функциональной зависимости: HI= N(100/N)2 = 10000/ N (pис. 2).

Индекс Герфиндаля HI, рассчитанный по валовым страховым премиям, на отечественном страховом рынке за указанные два года имеет следующие значения: для рынка страхования жизни — HI (2008) = 1400, HI (2009) = 1300; для рынка страхования иного, чем страхование жизни, — HI (2008) = 160, HI(2009) = 175. Как видим из рис. 2 и функциональной зависимости HI от количества участников рынка, значение HI = 1300 может быть достигнуто при наличии лишь 8 участников, вместо существующих 72 страховщиков. Для 72 страховщиков равномерным распределением было бы значение HI = 140. Аналогично: для 378 страховщиков, осуществляющих страхование иного, чем страхование жизни, показатель Герфиндаля должен быть приблизительно 30, а значение HI = 170 могут обеспечить 60 страховщиков.

На основе данных Госфинуслуг Украины сделаем следующий вывод. По состоянию на 2010 г. на отечественном страховом рынке основную долю валовых страховых премий — 90,3% — аккумулируют первые 100 страховщиков, осуществляющих страхование иного, чем страхование жизни ("поп-Life"), из всех 378 страховщиков "non-Life" и 95,2% — 20 страховщиков, осуществляющих страхование жизни ("Life"), из всех 72 страховщиков "Life". С этой точки зрения, можно согласиться с мнением некоторых специалистов Госфинуслуг о большом количестве "лишних" страховщиков на рынке.

(горизонтальными пунктирами показано состояние отечественного рынка страхования жизни ("life") и страхование иного, чем страхование жизни ("non-Life"))

Еще о комерческих банках:

Отличительные особенности ДМС от ОМС

Добровольное медицинское страхование, аналогично обязательному медицинскому страхованию, предоставляет гражданам гарантии получения медицинской помощи путем страхового финансирования. Однако эта цель достигается другими средствами. Отличия добровольного медицинского страхования от обязательного зак ...

Структурные соотношения активов и обязательств страховщика

Для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета этих соотношений и их нормативные размеры устанавливаются федеральным органом исполнительной власти по надзору за страховой деят ...

Социально-экономическая сущность страхования, её принципы и роль в рыночной

экономике

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством в России, преобла ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика