Интегрированная оценка конкурентоспособности

Качество конкуренции на рынке характеризуется деятельностью страховщиков в направлении повышения их прозрачности для потребителей, партнеров и общества в целом. Это проявляется в проведении на добровольных началах международного аудита, получении рейтингов (национальных и международных), публикации информации об основных показателях собственной деятельности на сайтах. В конечном счете такие действия должны модифицировать значения показателей концентрации и конкурентоспособности таким образом, чтобы оба коэффициента стали минимальными. Именно поэтому, на наш взгляд, целесообразно рассматривать эти два показателя вместе.

Для упрошенной оценки состояния конкурентоспособности всего рынка страхования мы предложили интегрированный показатель (с названием Integral Competitiveness Index), который можно рассчитывать по формуле

IС = ![]() . (9)

. (9)

Преимуществом в применении этого показателя мы считаем то, что для расчета достаточно отчетных данных Госфинуслуг, которые обнародуются ежеквартально и ежегодно. Такой коэффициент должен применяться для рынков с большим количеством участников (больше пяти).

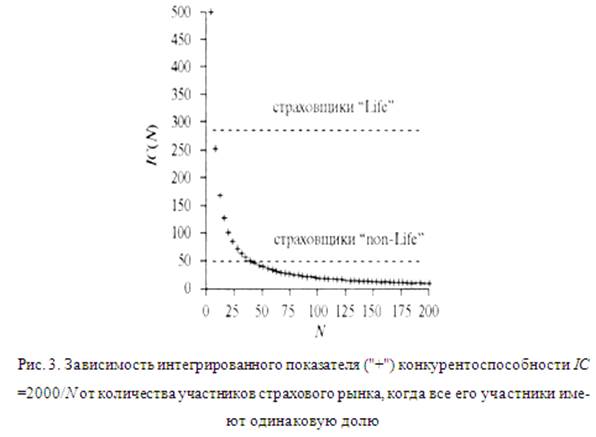

Для равномерно распределенного рынка с количеством участников больше пяти интегрированный показатель конкурентоспособности всего рынка определяется по следующей зависимости (рис. 3):

IС =  = 2000/N. (10)

= 2000/N. (10)

Зависимость (10) является убывающей. Интегрированный показатель конкурентоспособности (9) может принимать значения в пределах от 0 до 1000. Мы видим, что для рынка с количеством участников больше десяти интегрированный индекс конкурентоспособности для равномерного случая (10) должен быть меньше 200.

В зависимости от интервала значений показателей CRA и индекса HI страховой рынок можно классифицировать как монопольный или конкурентоспособный (табл. 3) и предложить уровни фактического состояния конкурентоспособности.

Приведем результаты расчета интегрированного показателя конкурентоспособности всего рынка страхования Украины по имеющимся статистическим данным: Iс-50 — для страхования иного, чем страхование жизни; IС=280 — для страхования жизни.

Таким образом, получаем значения, отвечающие второму уровню состояния невысокой конкурентоспособности на рынке страхования жизни и первому уровню состояния высокой конкурентоспособности на рынке страхования иного, чем страхование жизни (табл. 3).

Таблица 3 Количественные критерии состояния конкурентоспособности страхового рынка

|

Уровни состояния |

Критерии |

Пояснения |

|

1 уровень |

10%<СR4<30% |

Страховой рынок является неконцентрированным |

|

100< HI <1000 |

Уровень конкуренции высокий | |

|

Интегрированный показатель и общие выводы | ||

|

30<IС< 180 |

Страховой рынок равномерно распределен среди участников. Конкурентоспособность высокая | |

|

2 уровень |

30%< СR4<60% |

Страховой рынок умеренно концентрирован |

|

1000 < HI < 3000 |

Конкуренция слабая | |

|

Интегрированный показатель и общие выводы | ||

|

180 < IС < 450 |

Концентрация рынка и монополизация невысокие. Конкурентоспособность невысокая | |

|

3 уровень |

60%< СR4 < 80% |

Страховой рынок высококонцентрированный |

|

3000 < HI <5000 |

Умеренная монополизация,конкуренция неразвита | |

|

Интегрированный показатель и общие выводы | ||

|

450 < IС < 650 |

Концентрация рынка и монополизация высокие. Конкурентоспособность слабая | |

|

4 уровень |

80%<СR4< 100% |

Страховой рынок имеет очень высокую концентр. |

|

5000<HI < 10000 |

Конкуренция на рынке страховых услуг отсутств. | |

|

Интегрированный показатель и общие выводы | ||

|

650<IС < 1000 |

Монопольное положение. Чрезвычайно высокая концентрация. Конкурентоспособность рынка отсутствует | |

Еще о комерческих банках:

Санация

кредитной организации

Банковская практика показывает, что в случае признания кредитной организации испытывающей трудности (отнесение ко второй категории проблемности), не зависимо от того, на какой стадии запущенности это произошло, Банк России (в случае, если не установлены факты мошенничества в кредитной организации и ...

Организация работы по доведению бюджетных ассигнований и лимитов бюджетных

обязательств до распорядителей средств

Доведение показателей плана финансирования расходов федерального бюджета (росписи расходов) и лимитов бюджетным обязательств до распорядителей и получателей средств федерального бюджета по показателям ведомственной, функциональном и экономической классификации бюджетной классификации pacходов Росси ...

Сущность банковского кризис-менеджмента

Банковский кризис-менеджмент - это комплексная программа, обеспечивающая снижение последствий реализации рисков при наихудшем сценарии развития событий в условиях глубокой экономической рецессии. В отличие от риск-менеджмента, кризис-менеджмент - совершенно самостоятельная сфера банковской деятельн ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика