Состав и структура пассивных операций отделения Сбербанка России

вклад с возможность пополнения;

вклад с возможностью пополнения и расходования средств.

Такой подход к линейке делает зримым и очевидным и для клиентов, и для продавца отличия в продуктах, облегчает выбор и процесс продажи. Дополнительная функциональности каждого базового вклада реализуется в виде выбора клиентом в момент заключения договора варианта начисления и использования процентов по вкладу. Кроме того, впервые на российском финансовом рынке введены бонусы, в явном виде поощряющие клиентов за такие операции, как перевод средств из другого банка или отсутствие расходных операций. В пилотируемой линейке реализована опция благотворительных отчислений с любого вида вклада в адрес благотворительных организаций.

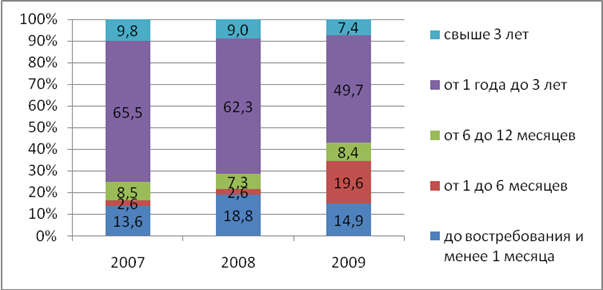

Рис.7. Структура средств клиентов ОБС по срокам до погашения за период с 2007 года по 2009 год, в %

Основную часть структуры средств клиентов составляют депозиты со сроком до погашения от 1 года до 3 лет, это объясняется тем, что наибольшую долю в данной категории занимают депозиты физических лиц. Данные депозиты имеют выгодные условия хранения и более высокую процентную ставку, поэтому привлекают до 50% - 60% процентов вкладчиков. В 2009 годы произошло перераспределение по срокам до погашения, что связано с неопределенной ситуацией на рынке депозитов. Вкладчики предпочли пережидать неопределенность, вкладывая средства на краткосрочные периоды. Что привело к увеличению доли депозитов со сроком до погашения от 1 до 6 месяцев и до востребования.

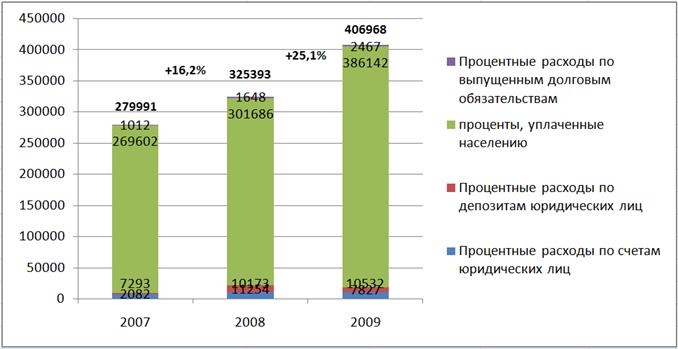

Процентные расходы в 2008 году выросли на 16,2%, а в 2009 на 25,1%. Рост процентных расходов вызван в основном значительным ростом обязательств при относительно небольшом повышении стоимости заемных средств. Основной вклад в рост процентных расходов внес рост расходов по средствам физических лиц, который вызван главным образом увеличением средних балансовых остатков. Такая динамика объясняется тем, что частные клиенты продолжали увеличивать остатки на пополняемых депозитах, открытых во время периода высоких процентных ставок. Этот фактор оказал более сильное влияние на среднюю процентную ставку, чем приток средств на вновь открываемые в течении года вклады с более низкой процентной ставкой.

Рис.8. Структура процентных расходов ОСБ за период с 2007 по 2009 год, в тыс. руб.

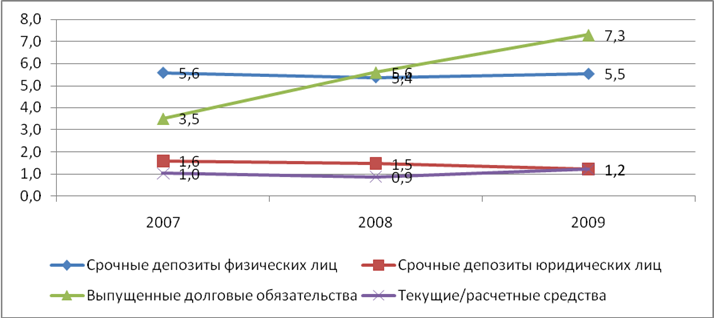

Рис.9. Динамика стоимости заемных средств в итском ОСБ за период с 2007 по 2009 год, в %

Еще о комерческих банках:

Основные направления деятельности коммерческих банков

В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения, через них осуществляется финансирование хозяйства, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом, выступаю ...

Развитие, современное

состояние и перспективы ДМС в России

Рынок добровольного медицинского страхования уже который год показывает высокие темпы роста по собранным страховым премиям. Средневзвешенный уровень роста страховых взносов в 2008 году по сравнению с 2007 годом у первых 20 компаний отрасли составил 26,15%. Данный показатель для первого полугодия 20 ...

Организация межбанковских расчетов

В условиях существования множества коммерческих банков и их филиалов в экономике страны объективно необходимо установление взаимных связей между ними, которые реализуются через систему корреспондентских отношений. Корреспондентские отношения, выражая определенную степень доверия между банками-корре ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика