Состав и структура пассивных операций отделения Сбербанка России

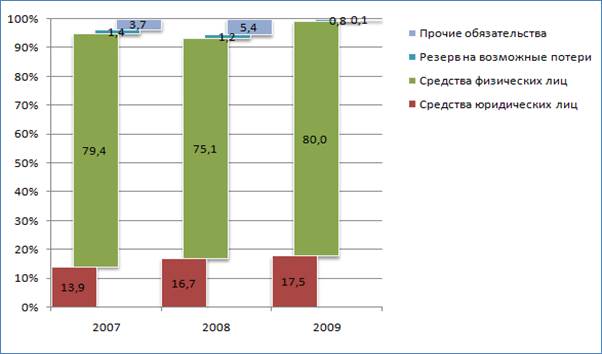

Обязательства отделения в течении последних трех лет увеличивались и в 2009 году составили 8724 млн. руб. Рост обязательств связан с ростом привлеченных средств клиентов, причем темпы роста привлеченных средств опережают темпы роста всех обязательств. Темпы роста привлеченных средств физических лиц составили за 2008 год 16,4%, а за 2009 год 24,2%.

Рис.5. Структура обязательств ОСБ на конец года, в %

Привлеченные средства корпоративных клиентов также увеличились, но темпы их роста снизились почти в 2 раза и составили в 2008 году 47,7%, а в 2009 году 22,5%. Указанная динамика обусловлена отсутствием у Сбербанка потребности в привлечении дополнительных ресурсов корпоративных клиентов, в связи с чем в 2009 году неоднократно снижались ставки по срочным инструментам.

Показатель эффективности использования коммерческим банком привлеченных средств превышает 100%, что свидетельствует об использовании привлеченных средств в качестве не только кредитных ресурсов, но и источника других активных операций. Иначе говоря, банк привлекает ресурсов больше, чем кредитует, особенно ярко это выражено в 2009 году, когда объем привлеченных средств стал в два раза больше, чем объем выданных кредитов.

Отношение обязательств до востребования к активам позволяет оценить степень минимизации риска устойчивости кредитной организации. Показатель принимает значения от 0,16 в 2007 до 0,36 в 2009. Увеличение значения данного показателя свидетельствует об увеличении риска устойчивости отделения. Также об увеличении риска устойчивости свидетельствует увеличение показателя отношения обязательств со сроком погашения к активам.

Таблица 2

Структура привлеченных ресурсов ОСБ в разрезе групп клиентов за период с 2007 года по 2009 год

|

Показатели |

На 31 декабря |

Темп прироста за | |||

|

2007 |

2008 |

2009 |

2008 |

2009 | |

|

Тыс. руб. |

% | ||||

|

Средства физических лиц |

4831287 |

5622158 |

6982713 |

16,4 |

24,2 |

|

Средства юридических лиц |

844208 |

1246558 |

1527565 |

47,7 |

22,5 |

|

Итого средства клиентов |

5675495 |

6868716 |

8510278 |

21,0 |

23,9 |

Еще о комерческих банках:

Концепция развития Сбербанка

России до 2014 года

На сегодняшний день перед Банком стоит принципиальный выбор пути дальнейшего развития. Сценарий "инерционного развития" предполагает сохранение принципиальных элементов сложившейся модели работы Банка и их относительно небольшую настройку и корректировку в соответствии с рыночной ситуацие ...

Организационно-правовые основы функционирования ООО «БММ Траст»

Общество с ограниченной ответственностью «БММ-Траст» создано в соответствии с Гражданским кодексом Республики Беларусь, Законом Республики Беларусь "О хозяйственных обществах», Законом Республики Беларусь "О ценных бумагах и фондовых биржах", и иными законодательными актами Республик ...

Виды и типы валютных опционов

Валютный опцион — это ценная бумага, дающая право ее владельцу купить (продать) определенное количество валюты по фиксированной в момент заключения сделки цене в определенный срок в будущем. Если покупатель валютного опциона не использует его в указанный период, то валютный опцион истекает. Существ ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика