Состав и структура пассивных операций отделения Сбербанка России

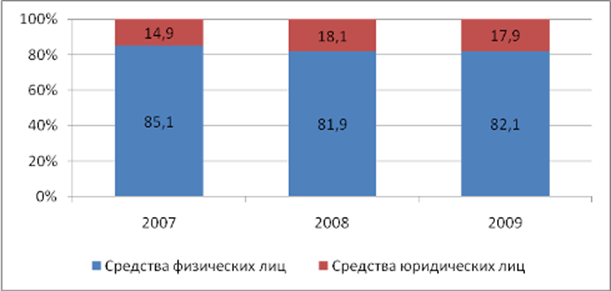

Рис.6. Структура привлеченных ресурсов ОСБ в разрезе групп клиентов, в %

По состоянию на 31 декабря 2008 года средства физических лиц и корпоративных клиентов составили 6868 млн. руб., а на 31 декабря 2009 года - 8510 млн. руб., увеличившись по сравнению с предыдущим периодом на 23,7%. Средства физических лиц увеличились за год на 24,2%, в то время как темпы роста средств корпоративных клиентов уменьшились в 2 раза. Доля средств физических лиц в совокупных средствах клиентов за последние три года практически не изменяется. В совокупных средствах юридических лиц произошло перераспределение в сторону увеличения доли срочных депозитов и уменьшения доли текущих средств.

Основные инструменты привлечения средств корпоративных клиентов - текущие счета и депозиты. Текущие счета - самый массовый банковский продукт, позволяющий клиентам оперативно управлять своими денежными средствами. В 2009 году произошло перераспределение средств корпоративных клиентов в сторону увеличения срочных счетов, и уменьшения остатков на текущих счетах.

Привлечение средств частных клиентов во вклады и другие инструменты, обеспечение их сохранности и роста составляют основу всего бизнеса Банка. Развитие прозрачных и взаимовыгодных отношений с российскими вкладчиками, доверившими Сбербанку почти половину всех своих сбережений, является залогом и непременным условием успешной работы Банка.

По итогам 2009 года остаток средств частных клиентов увеличился на 24,2%, что на половину превысило темп роста предыдущих лет. На динамику привлечения средств частных клиентов в течении 2009 значительное влияние оказали следующие факторы:

в I полугодии сохраняющиеся кризисные явления в экономике и нестабильность финансовых рынков определяли предпочтение населения к сбережениям в иностранной валюте:

во II полугодии укрепление курса национальной валюты, снижение уровня инфляции, а также снижение рисков банковской системы обусловили переток средств физических лиц в рублевые вклады.

Превышение темпов роста средств клиентов над темпами роста инструментов их размещения обусловило внесение Банком в течении года соответствующих изменений в ценовую политику: в феврале, июне и июле 2009 года были понижены ставки по вкладам в долларах США и евро, в июле и ноябре - по вкладам в рублях.

Снижение ставок по вкладам на фоне более агрессивной политики по привлечению средств населения другими коммерческими банками обусловило сокращение доли Сбербанка на рынке привлечения средств частных клиентов по итогам года 2,5 п. п. - до 49,4%.

В целях повышения привлекательности депозитных продуктов в 2009 году Сбербанк выделил в действующей линейке вкладов стандартные и специальные параметры продуктов, при этом стандартные параметры были максимально унифицированы:

открыть любой вклад теперь можно на любой срок, выбираемый клиентом индивидуально в рамках установленных диапазонов;

к большинству видов вкладов применяются единые условия досрочного расторжения;

по всем вкладам предусмотрена неоднократная пролонгация договора на тот же срок до принятия решения о прекращении приема вклада.

С 1 декабря 2009 года запушена в пилотном режиме новая линейка депозитов, в которой клиентам предлагается три базовых продукта:

вклад без возможности пополнения и расходования средств;

Еще о комерческих банках:

Основные факторы и пути повышения конкурентоспособности страховых компаний

в РФ

ООО Страховая компания «ЮжУрал-АСКО» работает на российском страховом рынке с 1990 года. Компания является универсальным страховщиком, предоставляющим страховые услуги как юридическим, так и физическим лицам по таким видам как: страхование имущества, страхование ответственности, личное страхование, ...

Роль и характеристика деятельности А.Л. Штиглица в создании

Государственного банка России

Финансовое положение России первой половины XIX в. было неустойчивым. К концу царствования Павла I общий долг государства составлял 408 млн. руб., что превышало четырехлетний доход государственного бюджета. Его общий дефицит еще более возрос в первые годы царствования Александра I: за 1801-1809 гг. ...

Казначейское исполнение бюджета субъекта Российской Федерации

Под казначейским исполнением бюджета субъекта Федерации подразумеваются регистрация поступлений, регулирование объемов и сроков принятия бюджетных обязательств, совершение разрешительной надписи на право осуществления расходов в рамках выделенных лимитов бюджетных обязательств, произведение платеже ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика