Анализ доходов банка

При анализе расходов банка можно заметить, что за рассматриваемый период операционные расходы выросли почти в 2 раза. Таким образом, следует провести их тщательный анализ, чтобы выявить пути их снижения и тем самым повысить прибыль банка. Нужно провести структурный анализ операционных расходов (рисунок 4).

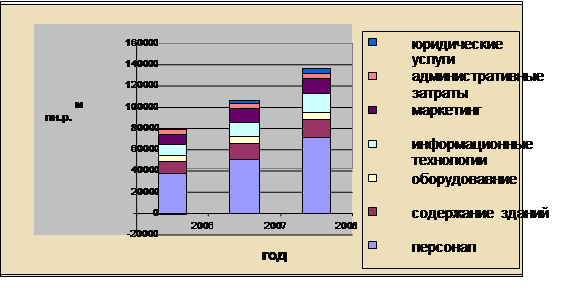

Рисунок 4 - Структура издержек в динамике

Как следует из рисунка 4, существенных изменений в структуре издержек за исследуемый период не происходило. Так наибольший удельный вес, а точнее половину, составляют расходы, связанные с персоналом. Сюда относится заработная плата, командировочные расходы, различные выплаты, затраты, связанные с организацией досуга персонала (частичное финансирование спортивных, культурных мероприятий), с обучением персонала.

Причинами роста затрат оплате труда объясняется как увеличением числа сотрудников в результате открытия новых точек продаж, так и ростом зарплаты. Так за 2007 г. среднемесячная заработная плата работников возросла на 18,5%, за 2008 г. на 18,3%. Учитывая средний уровень инфляции в стране в пределах 11%-14%, можно сделать вывод, что реальная зарплата персонала также увеличивается. За 2007 г. было открыто 19 точек продаж. Затраты на обучение персонала возрастают в связи с повышением квалификации сотрудников, стажировками за границей. В 2006 г. 1199 работников банка или 66% от числа работающих в банке повысили квалификацию с помощью различных видов обучения, за 2007 г. - 1431 работников банка или 70,7%, за 2008 г. было организовано 1542 обучений.

Затраты на содержание зданий увеличиваются за счет проведения ремонтных работ, необходимых для улучшения внешнего и внутреннего вида зданий, так как это является существенным моментом для поддержания имиджа банка у клиентов.

Затраты на оборудование возрастают как в связи с модернизацией и приобретением оргтехники, так и с увеличением числа банкоматов и электронных платёжных терминалов. За 2007 г. банк установил 26 новых банкоматов и 23 устройства по приему наличных денежных средств (ПСТ), и на 31 декабря 2007 г. общее количество банкоматов во всех регионах республики составило 186 шт. За 2008 г. банк установил 23 новых банкомата.

Издержки по информационным технологиям составляют 13%. Рост затрат свидетельствует о том, что банк следит за мировым опытом и активно применяет современные технологии. Ключевой задачей 2007 г. был переход от распределенной банковской модели к централизованной на основе включения баз данных всех филиалов в одну централизованную систему с объединенным балансом на основе интегрированной банковской системы СТ.Банк.ИТ. Консолидация была успешно завершена в начале ноября 2007 г. В настоящее время все операционисты банка работают с централизованной базой данных в он-лайн режиме. Вторым значительным проектом было внедрение новой централизованной программной системы поддержки операций для физических лиц СТ.Банк.Розница. Внедрены программно-технические системы, предоставляющие новые возможности для обслуживания клиентов: кол-центр, смс-банкинг. В 2008 г. проведена централизация функций по обслуживанию юридических лиц. В результате чего 80% от всех входящих электронных платежей обрабатываются автоматически. Автоматизация обработки документов, предоставляемых клиентами в бумажном виде. Внедрён электронный архив, электронный документооборот для кредитных заявок малых клиентов. Развитие системы удаленного электронного банковского обслуживания клиентов. В 2008 г. достигнут рост доли электронных платежей, осуществляемых юридическими лицами с 70% в начале года до 85% к концу года.

Затраты на информационные технологии имеют высокую рентабельность. Они сокращают трудозатраты, совершенствуют предоставляемые сервисы, помогают внедрить качественно новые услуги. Результатом чего становится повышение конкурентных преимуществ, а следовательно числа клиентов и доходов, а соответственно и прибыли. Поэтому совершенствование в этой сфере является неотъемлемой частью развития банка в целом.

Административные расходы сокращаются в результате оптимизации организационной структуры и централизации функций по работе с персоналом.

Рост маркетинговых затрат происходит, как вследствие повышения стоимости размещения рекламы, так и в результате роста числа проводимых рекламных акций. Однако эти затраты необходимы для успешного развития бизнеса.

На основе вышесказанное можно сделать вывод, что важное значение в структуре операционных расходов имеют затраты на информационные технологии, поскольку влекут за собой снижение различного вида затрат(административных, связанных с персоналом) и повышают эффективность деятельности в общем. Половину затрат связано с персоналом, поэтому важно следить за оптимальностью оргструктуры, внедрять системы анализа эффективности работы сотрудников.

При анализе расходов банка следует отметить, что в 2007 г. чистые отчисления в резервы, указанные со знаком -6809,6 млн. р., были разбронированы на данную сумму, т.е. были возвращены долги прошлых лет. Теперь эта сумма пошла в прибыль банка и может быть использована для проведения активных операций. Это свидетельствует об эффективной кредитной политике банка, о снижении риска накопления сумм непогашенных кредитов.

Еще о комерческих банках:

История развития страхования в Украине

Начиная с XIII века и до появления железной дороги на территории современной Украины, большую роль в перевозке грузов на дальние расстояния играло чумачество. Чумаки сообща путешествовали на телегах, запряженных волами. Если в дороге погибал вол или ломалась деревянная телега, то усилиями всей комп ...

Технические требования и допустимые операционные системы

Клиентское рабочее место может функционировать на компьютерах с процессором не ниже 486 и имеющих ОП не менее 4M. Компьютер должен быть оснащен Hayes-совместимым модемом со скоростью передачи не менее 2400b . Влияние ОС проявляется только на коммуникационной компоненте системы - RAS. Эта компонента ...

Нормативно - правовое обеспечение операций с векселями

В настоящее время вексель является неотъемлемой частью экономики любого государства. Россия не является исключением, однако рост развития вексельного обращения весьма низок. Коммерческие банки как одни из основных участников финансового рынка влияют на формирование вексельного рынка. Относительно р ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика