Изменение основных показателей ОАО «Россельхозбанк» за 2008-2010 гг.

Средства клиентов являются основным источником формирования ресурсной базы Банка. На конец 2010 года их доля составила 61,7% в привлеченных Банком средствах против 47,8% на конец 2009 года. В целях развития клиентского бизнеса на протяжении 2010 года Банк провел ряд мероприятий, результатом которых стал рост числа клиентов и объемов их средств в ресурсной базе Банка.

Основные направления кредитной поддержки Банком российского АПК обусловлены его активным участием в реализации Государственной программы развития сельского хозяйства. За 2010 год чистая ссудная задолженность Банка достигла 858,1 млрд. рублей, что на 78,5 млрд. рублей или 10,1% выше показателя на начало года. На данный показатель решающее влияние оказала приостановка Минсельхозом РФ проведения зерновых интервенций в текущем году.

Банк, руководствуясь приоритетными направлениями Кредитной политики на 2010 год, активно развивал кредитные программы, связанные с кредитованием личных подсобных хозяйств и социальным развитием села. В общей сложности ссуды, выданные физическим лицам (до вычета резерва под обесценение ссудной задолженности), по состоянию на 1 января 2011 года составили 84,6 млрд. рублей, что на 18,3 млрд. рублей или 27,6% больше данных на предыдущую отчетную дату (на 1 января 2010 года: 66,3 млрд. рублей).

Сохраняя высокие темпы развития. Банк уделял повышенное внимание обеспечению высокой степени финансовой устойчивости для защиты интересов акционере, клиентов и инвесторов, а также поддержанию положительного имиджа как внутри страны, так и за рубежом.

В январе 2010 года рейтинговое агентство Fitch Ratings повысило прогноз по долгосрочному рейтингу дефолта эмитента с «негативного» до «стабильного»

Остальные рейтинги Банка в течение отчетного года оставались без изменений, соответствуя суверенному кредитному рейтингу Российской Федерации и характеризуя Банк как стабильное финансовое учреждение международного уровня, имеющее высокий уровень инвестиционной привлекательности.

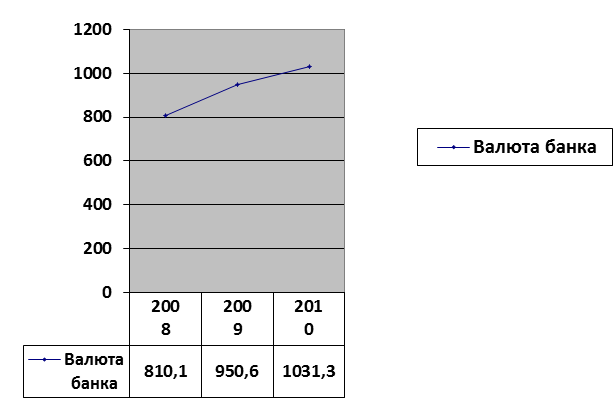

По состоянию на 1 января 2011 года валюта баланса Банка составила 1 031,3 млрд. рублей, увеличившись с 1 января 2010 года на 80,7 млрд. рублей или на 8,5%

Рисунок 1 – Динамика валюты банка, млрд.руб.

Из построенного графика видно, что в период с 2008-2010 г.г. валюта банка возросла на 221,2 млрд.руб., или на 1,27 % .

По размеру чистых активов Банк по итогам 2010 года сохранил 4-е место в банковской системе Российской Федерации.

В структуре активов Банка устойчиво преобладает чистая судная задолженность, доля которой по состоянию на 1 января 2011 года составляет 83,2% (на 1 января 2010 года 82,0%) от общего объема активов Банка Рост чистой ссудной задолженности составил 10,1% за 2010 год, увеличившись с 779,6 млрд. рублей по состоянию на 1 января 2010 года до 858,1 млрд. рублей го состоянию на 1 января 2011 года.

Доля средств в кредитных организациях снизилась с 6,6% по состояние на 1 января 2010 года до 2,1% по состоянию на 1 января 2011 года. Межбанковские кредит» рассматривается Банком в совокупности с операциями на фондовом рынке как инструмент поддержания мгновенной и текущей ликвидности, а также эффективного управления свободными денежными средствами.

Вложения Банка в ценные бумаги по состоянию на 1 января 2011 года составляют 5,9% валюты баланса Банка и представлены в основном корпоративными облигациями (40,2%) ,облигациями Российской Федерации (25,8%),корпоративными Еврооблигациями (12,3%), инвестициями в дочерние и зависимые организации (17,6%) и прочими вложениями в ценные бумаги (3,9%).

Еще о комерческих банках:

Оценка банка

На основе проведенного анализа делается вывод об основных характеристиках надежности кредитной организации: ее платежеспособности, устойчивости и ликвидности. Если все основные показатели имеют допустимые значения и косвенная информация о банке носит позитивный характер, то его надежность признаетс ...

Структура и функции Федеральной Службы по финансовому рынку и Регионального

отделения в ЦФО

Рис. 2. Структура ФКЦБ О региональном отделении в ЦФО Общие положения Региональное отделение ФСФР России в Центральном федеральном округе (РО ФСФР России в ЦФО) является территориальным органом исполнительной власти Федеральной службы по финансовым рынкам. Отделение образовано в соответствии со ста ...

Характеристика фондового отдела Курганского филиала ОАО КБ «Сибконтакт»

В организационной структуре ОАО КБ «Сибконтакт» реализуются как оперативные (кредитование, инвестирование, проведение доверительных операций, международных расчетов, прием и обслуживание вкладов), так и штабные функции (консультирование исполнителей, ведение бухгалтерского учета, анализа хозяйствен ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика