Изменение основных показателей ОАО «Россельхозбанк» за 2008-2010 гг.

Кроме того, капитал служит основой для установления регулирующими органами нормативов, определяющих контролируемые показатели его деятельности.

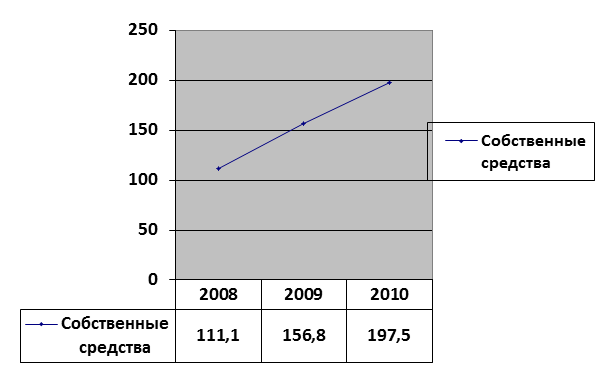

Рисунок 3 - Динамика собственных средств, млрд.руб.

Из построенного графика видно, что в период с 2008-2010 г.г. собственные средства банка возросли на 86,4 млрд.руб., или на 1,8%.

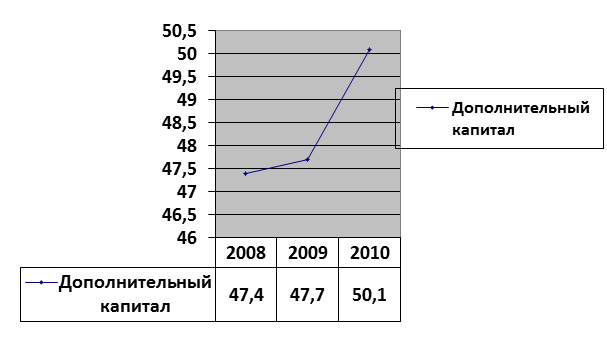

Рисунок 4 – Динамика дополнительного капитала, млрд.руб.

Из построенного графика видно, что в период с 2008-2010 г.г. дополнительный капитал банка возрос на 2,7 млрд.руб., или на 1,1%

По итогам 2010 года Банком был получен чистый комиссионный доход в размере 39 млрд. рублей, что на 2,3 млрд. рублей или 43,8% выше показателя за 2009 год. Данный результат обеспечен за счет крупных разовых доходов (в том числе за счет комиссии за досрочный разрыв сделки СВОП в размере 0.9 млрд. рублей), а также за счет увеличения комиссионных доходов по операциям с платежными картами и расчетно-кассовому обслуживанию.

Расходы на резервы на возможные потери по ссудам, ссудной и приравненной к ней задолженности за 2010 год составили 26,8 млрд. рублей, что на 54,6% или 9,5 млрд. рублей выше показателя за 2009 год. Рост резервов связан с ухудшением качества кредитного портфеля (доля просроченной задолженности выросла с 3,2% до 5,4% за 2010 год).

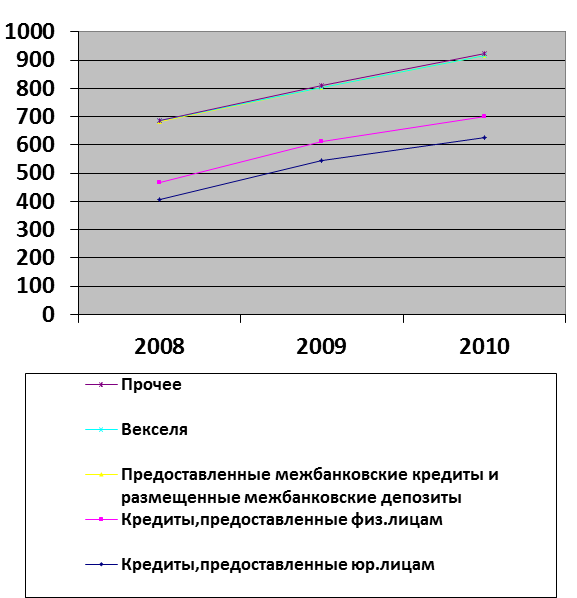

Таблица 1- Структура кредитного портфеля ОАО «Россельхозбанк».

|

Кредитный портфель, млрд. руб., в том числе: |

2008 год |

2009 год |

2010 год |

|

-кредиты, предоставленные юридическим лицам |

408 |

546,1 |

624,4 |

|

-кредиты, предоставленные физическим лицам |

57,7 |

66,0 |

75,3 |

|

-предоставленные межбанковские кредиты и размещенные межбанковские депозиты |

217,3 |

191,9 |

216,7 |

|

-векселя |

2,6 |

0,6 |

1,2 |

|

-прочее |

1,1 |

5,8 |

6,5 |

На основании данных, представленных в таблице 1, можно сделать вывод о том, что наибольшую долю в кредитном портфеле банка составляют кредиты юридическим лицам (в среднем 64,8 % от всей суммы предоставленных кредитов).

Рисунок 5 – Динамика структуры кредитного портфеля, млрд.руб.

Из построенного графика видно, одним из основных видов деятельности Россельхозбанка является кредитование юридических лиц. Объем кредитов, предоставленных физическим лицам, вырос в 1,1 раз в 2009 году (по сравнению с 2008 годом) и в 1,14 раз в 2010 году (по сравнению с 2009 годом).

Еще о комерческих банках:

Актуальность страхования

Ущерб от природных катастроф, произошедших за последние 10 лет, оценивается в сумму примерно 535 млрд. долл. В России годовые убытки от аварий и катастроф составляют 12-15% ВВП. В стране ежегодно происходит примерно 300 тыс. пожаров, в автомобильных авариях погибают 36-37 тыс. человек и около 200 т ...

Факультативное перестрахование

При заключении торговых сделок обычно стремятся заранее выяснить содержание прав и обязанностей сторон и только потом определить условия договора. Из всех видов перестрахования для этих целей лучше всего подходит факультативное. Данный договор касается одного риска в одной сделке. Только оно дает п ...

Понятие рынка ценных бумаг, виды ценных бумаг, участники рынка ценных бумаг

В общем виде рынок ценных бумаг можно определить как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. В этом смысле понятие рынка ценных бумаг не отличается и не может отличаться от определения рынка любого другого товара. Отличия появляются, в ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика