Разработка проекта реинжиниринга бизнес-процесса взыскания кредитной задолженности

Процесс взимания кредитной задолженности является главным этапом всего процесса кредитования. Исходя из анализа данного процесса (см. п. 2.3.2), с целью устранения недостатков, улучшения качества работы банка и гарантированности получения прибыли можно предложить проект реинжиниринга данного бизнесс-процесса посредством автоматизации.

В рамках реализации проекта реинжиниринга предлагается постепенно автоматизировать все этапы процесса погашения клиентами кредитной задолженности с целью уменьшения количества операций совершаемых вручную и соответственно уменьшения трудозатрат участвующих в процессе сотрудников, сокращения времени на проведение данного процесса, а также с целью снижения риска образования просроченной задолженности по кредитам.

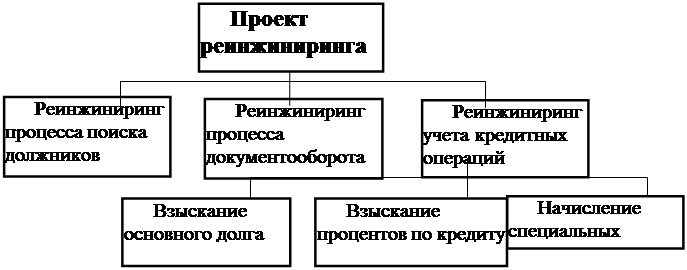

Для успешной реализации проекта реинжиниринга следует провести его в несколько этапов (см. рисунок 6), чтобы была возможность контролировать изменения, совершенствовать процесс постепенно. Предлагается выделить следующие этапы:

- реинжиниринг процесса поиска должников;

- реинжиниринг процесса докуменооборота;

- реинжиниринг учета кредитных операций (процесс начисления основного долга, процентов по договору, формирование резерва).

Рисунок 6 – Схема проекта реинжиниринга бизнес-процесса взыскания кредитной задолженности

Таким образом, исходя из сущности процесса взыскания кредитной задолженности (см. п. 2.3.2), для реализации этапов проекта реинжиниринга необходимо осуществить автоматизацию следующих функций:

а) Обращение к графику платежей кредитной подсистемы.

б) Отбор сумм к погашению на текущую дату.

в) Обращение к счетам клиентов, проверка наличия денежных средств, наличия картотеки.

г) При выполнении всех условий - проведение платежа.

д) Отражение проведенных платежей на внебалансовом счете 99112.

е) Формирование мемориальных ордеров (погашение основного долга, процентов, вынос на просрочку).

ж) Вынос на просрочку неоплаченной кредитной задолженности.

з) Выставление ПТ на сумму просроченной кредитной задолженности.

и) Отзыв ПТ при погашении кредитной задолженности.

к) Формирование резервов.

л) Начисление процентов на балансовых и внебалансовых счетах.

м) Проведение обратных проводок при уплате начисленных/ просроченных процентов либо расход с внебалансовых счетов.

н) Аналогично платы и пени.

Предлагаемый процесс реинжиниринга сокращает количество операций, осуществляемых вручную, всего до нескольких:

- мониторинг погашения кредитной задолженности сотрудником СККиСКП /ДККиСКП;

- информирование клиента о наступлении срока погашения суммы основного долга/начисленных процентов сотрудником СККиСКП/ ДККиСКП.

Следует отметить, что при реализации проекта необходимо учесть следующие аспекты:

а) Законодательство.

Инструкцией о порядке организации бухгалтерского учета и отчетности в Национальном банке и банках Республики Беларусь, утвержденными Постановлением Совета Директоров Национального банка Республики Беларусь №198 от 26.06.2007 г. банкам предоставлено право осуществлять операции по списанию со счетов клиентов суммы кредитной задолженности с оформлением мемориального ордера.

б) Технический аспект.

В настоящее время в банке действует и широко применяется программа «Опердень», что представляет собой базу данных обо всех процессах, происходящих в банке. Существует техническая возможность установки на базе «Опердня» программного обеспечения (ПО), позволяющего автоматизировать процедуру взыскания кредитной задолженности клиентов.

в) Распределение обязанностей между подразделениями, участвующими в процессе.

Еще о комерческих банках:

Методические подходы к финансовому анализу

и оценке результатов деятельности коммерческого банка

Прибыль представляет из себя объективный показатель, характеризующий состояние банка на каждом этапе его развития. Получение прибыли является основной целью предпринимательской деятельности, которая свидетельствует не только о финансовом потенциале банка, а также позволяет оценить его конкурентоспо ...

Договор медицинского

страхования

Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Субъекты медицинского страхования выполняют обязательства по заключенному договору в соответствии с законодательством Российской Федерации. Договор медицинского страхования представляет ...

Регулирование конфликтов интересов

Конфликт интересов при проведении кредитной организацией операций доверительного управления может возникнуть между кредитной организацией - доверительным управляющим и учредителем управления (выгодоприобретателем), служащими кредитной организации - доверительного управляющего и учредителем управлен ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика