Активные операции

Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

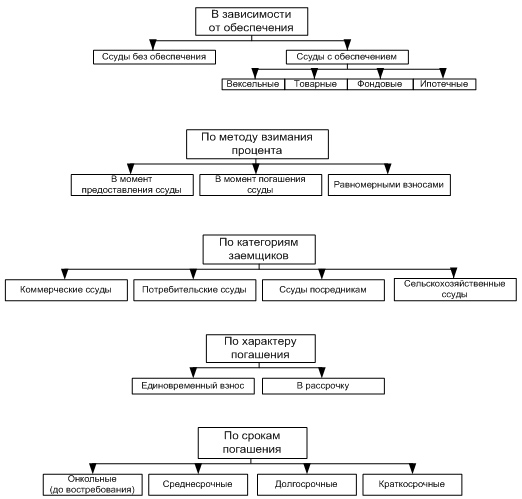

Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим образом (рис. 2):

Рис. 2 Классификация кредитных операций

Активные операции банков — это операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды.

Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

банк привлеченный пассивный риск ликвидность

Еще о комерческих банках:

Ссудный процент, его функции и роль

Ссудный процент – плата за временное пользование ссужаемой стоимостью. Это экономическая категория, свойственная формациям, основанным на развитых товарно-денежных отношениях, отношениях собственности [6, с.427]. Ссудный процент выражает отношения кредитора и заемщика, имеющих свои специфические ин ...

Роль Центрального банка в экономике

Центральный банк любой, какой бы ни было, страны — является основным и важнейшим проводником монетарной политики, которая, в самых общих чертах, направлена, по сути, на стабилизацию денежного обращения. Самая основная его функция в странах с развитой рыночной экономикой — поддержание стоимости и по ...

Генуэзская валютная система (1922 - 1944 гг.)

Генуэзская валютная система сформировалась после Первой Мировой войны. Финансирование войны и восстановления хозяйства после ее окончания повлекло за собой инфляционный рост денежной массы. Новые кредитные деньги выпускались огромными суммами, в то время как материальные активы уничтожались, а мног ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика