Финансовые ресурсы и операции коммерческого банка

Банки – непременный атрибут товарно-денежного хозяйства. Исторически они шли рука об руку: начало обращения денежной формы стоимости можно считать и началом банковского дела, а степень зрелости, развития банковской деятельности всегда так или иначе соответствовала степени развитости товарно-денежных связей в экономике.

Банки — одно из центральных звеньев системы рыночных структур. Развитие их деятельности – необходимое условие реального создания рыночного механизма. Процесс экономических преобразовании начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.[1]

Длительное время банки были государственными органами и выступали одной из «несущих конструкции» административно-командной системы управления экономикой. В результате организация банковского дела в стране утратила традиции и опыт российских банков. Сегодня, необходимо в короткие сроки выйти на уровень современного мирового уровня организации банковского дела.

Коммерческий банк — кредитной учреждение, операции которого направлены на аккумуляцию денежных средств, на последующее их размещение на денежном рынке, а также выполнение поручений клиентов.

Коммерческие банки являются основным звеном банковской системы. В этой работе я постараюсь раскрыть назначение «Коммерческого банка, принципы его действия и функции».

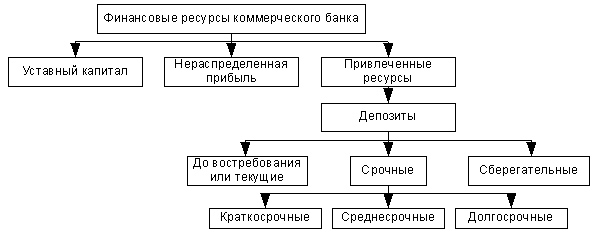

Финансовые ресурсы коммерческого банка

Финансовые ресурсы коммерческого банка состоят из:

уставного капитала;

· нераспределенной прибыли;

· привлеченных средств (депозиты до востребования или текущие; срочные; сберегательные);

Коммерческий банк аккумулирует денежные средства физических и юридических лиц и размещает их на финансовом рынке. Финансовые ресурсы коммерческого банка в основном состоят из привлеченных средств (вкладов или депозитов).

- Собственный капитал

- Структура привлеченных средств

- Принципы деятельности коммерческих банков

- Основные функции коммерческого банка

- Пассивные операции

- Активные операции

- Ликвидность и платежеспособность коммерческого банка

- Управление рисками в банковской деятельности

- Заключение

Еще о комерческих банках:

Формирование инвестиционного портфеля

В общем случае процесс формирования и управления инвестиционным портфелем предполагает реализацию следующих этапов: Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и необходимого объема вкладываемых средств. Следует отметить, что, являясь отражени ...

Концепция развития Сбербанка

России до 2014 года

На сегодняшний день перед Банком стоит принципиальный выбор пути дальнейшего развития. Сценарий "инерционного развития" предполагает сохранение принципиальных элементов сложившейся модели работы Банка и их относительно небольшую настройку и корректировку в соответствии с рыночной ситуацие ...

Ссудный процент, его функции и роль

Ссудный процент – плата за временное пользование ссужаемой стоимостью. Это экономическая категория, свойственная формациям, основанным на развитых товарно-денежных отношениях, отношениях собственности [6, с.427]. Ссудный процент выражает отношения кредитора и заемщика, имеющих свои специфические ин ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика