Проблемы капитала банков в условиях мирового финансового кризиса

В работе раскрыта роль достаточности капитала банковских учреждений для функционирования банковской системы страны в целом, особенно в условиях прогрессирующего финансового кризиса, анализируется степень ввода принципов Базеля-П относительно определения и регуляции достаточности капитала в отечественную банковскую практику, выделяются направления этого процесса в Украине.

В настоящее время финансовый кризис в Украине наиболее выразительно проявился в банковской сфере. У всех на глазах проблемы с достаточностью капитала одного банковского учреждения отрицательно сказались на ликвидности всей системы банков страны. Уже один этот факт доказывает актуальность обоснованного определения и оценки уровня достаточности капитала банковских учреждений. Они оказались неготовыми к системным трудностям, связанным прежде всего с дефицитом ликвидных средств на фоне ажиотажного изъятия депозитов и резкого роста доли проблемных кредитов в структуре кредитных портфелей банков. Такое положение требует, кроме всего прочего, принятия немедленных мер по рекапитализации отечественных банковских учреждений.

Разумеется, каждая национальная экономика ищет собственные пути, но существуют и определенные международные стандарты, которые дают возможность ориентироваться на действия развитых стран. Адаптируя мировой опыт к отечественным реалиям, можно сформировать эффективный механизм преодоления трудностей вообще и определения достаточности капитала в частности. Этот механизм необходим органам банковского надзора для того, чтобы обеспечить рекапитализацию банков Украины.

Вопросы, связанные с определением достаточности капитала банковских учреждений, в международной практике регулируются документом Базельского комитета по банковскому надзору "Международная конвергенция оценки капитала и стандартов капитала. Исправленная версия (далее — Базель-П). В большинстве стран с рыночной экономикой этот документ заменил предыдущее соглашение о капитале, принятое в 1988 г. (Базель-1), с дополнениями от 1996 г., которые касались оценки рыночных рисков. Украинская банковская система также внедряет основные принципы Базеля-П.

Остановимся подробнее на его важнейших положениях, проанализируем степень применения их в украинской банковской практике, выясним перспективы и направления утверждения тех или иных указаний документа на национальной почве.

Базель-Н включает следующие компоненты:

1. Минимальные требования к достаточности капитала.

2. Надзорный процесс.

3. Раскрытие информации для поддержки рыночной дисциплины, при помощи которой финансовые рынки содействуют выполнению надзорным органом функции контроля за банковскими учреждениями и функции обеспечения соблюдения ими минимальных требований к достаточности капитала.

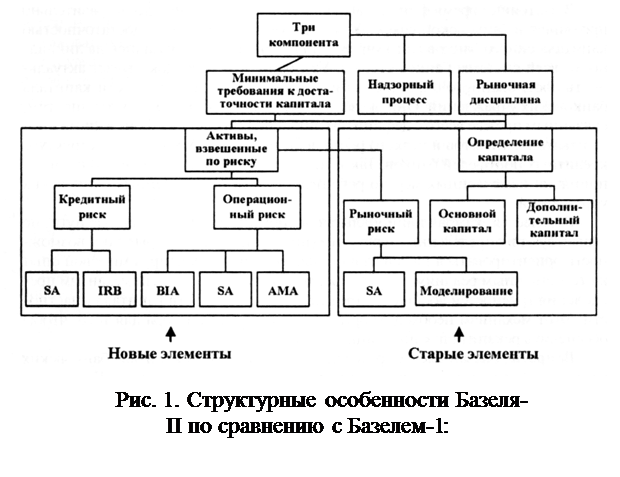

Что касается расхождений и изменений в базельских документах, то отметим, что в Базеле-1 выделены значимость и роль надзорного процесса в регулировании достаточности капитала каждого банковского учреждения. То есть формализация надзорного процесса приобретает особый вес, поскольку Базель-II позволяет наиболее эффективным банкам использовать вместо стандартизированных методов и единой классификации рисков системы внутренних рейтингов для расчета минимальных требований (рис. 1).

|

SA - стандартизированный подход; 1KB - подход, основанный на внутренних рейтингах; BIA — подход, опирающийся на базовые индикаторы; АМА - прогрессивный подход на основе измерений

Контроль за соблюдением минимальных требований (1-й компонент) остался важнейшей составляющей Базеля-П. Капитал, определенный надзорными органами как источник покрытия неожиданных убытков, состоит из акционерного капитала и нераспределенной прибыли (капитал 1-го уровня, или основной капитал) и дополнительного капитала (капитал 2-го уровня). Банки могут привлекать и так называемый капитал 3-го уровня, включающий краткосрочные субординированные заимствования, которые при определенных условиях используются для соблюдения минимальных требований к достаточности капитала (рис. 2).

Еще о комерческих банках:

Анализ финансово-хозяйственной деятельности банка

Анализ финансового состояния проводится с целью: - оценки текущего и перспективного финансового состояния банка; - возможности и целесообразности темпов развития банка с позиций их финансового обеспечения; - выявления доступных источников финансовых ресурсов и оценки возможности и целесообразности ...

Развитие медицинского

страхования в России

Зарождение элементов социального страхования и страховой медицины в России началось еще в XVIII - начале XIX вв., когда на возникших первых капиталистических предприятиях появились первые кассы взаимопомощи. Сами рабочие стали создавать за свой счет (без участия работодателей) общества взаимопомощи ...

Расчеты чеками

расчет наличный платежный аккредитив инкассо чек Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю (п.1 ст.877 ГК РФ). Отличительной чертой отношений по расчетам чеками является их особый субъектный ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика