Проблемы капитала банков в условиях мирового финансового кризиса

Согласно европейскому законодательству в рамках Директив Европейского Совета (96/6/ЕЭС от 15.03.1996 г., 89/299/ЕЭС от 17.04.1989 г., 86/635/ЕЭС от 08.12.1986 г.), требования к минимальной величине капитала можно формализовать следующим выражением:

Вmin = Крег:Авзв.р≥8%.

На практике это выражение означает, что отношение регулятивного капитала к активам, взвешенным по степени риска, не может быть меньше 8%. Рассчитывая активы, взвешенные по степени риска, банк должен учитывать и внебалансовые инструменты, взвешенные по степени риска. Аналогом данного коэффициента в украинской практике служит установленный НБУ норматив адекватности регулятивного капитала банковского учреждения (Н2), который относится к группе нормативов капитала. Сегодня значение Н2 достигает 10%, но банкиры настаивают на том, чтобы ввиду финансового кризиса его уровень был снижен до 8%, как принято в международной практике; это позволит высвободить часть банковского капитала для осуществления операций или предоставить банкам большую свободу действий.

|

Статистика свидетельствует, что в 2007 г. значение Н2 снизилось с 14,19 до 13,92% и повысилось в 2008 г. до 14,01%. Но действия НБУ с целью рекапитализации банков страны, предпринятые с начала 2008 г., демонстрируют дальнейшее увеличение норматива адекватности капитала банка Н2 (до 14,72% на 01.02.2009 г.). По нашему мнению, основными причинами улучшения данного норматива было резкое снижение банковских активов, взвешенных по риску (в связи с сокращением объемов кредитования в экономике Украины), а также ужесточение требований со стороны НБУ к размерам банковских резервов, которые прямо воздействуют на достаточность капитала банковских учреждений.

Как видим, в целом ситуация с достаточностью капитала банковских учреждений Украины как будто бы дает основания для оптимизма. Однако, к сожалению, статистика по отдельным банкам настораживает: проблемы достаточности капитала приобрели такой характер, что НБУ был вынужден ввести временные администрации в этих учреждениях на период финансового оздоровления.

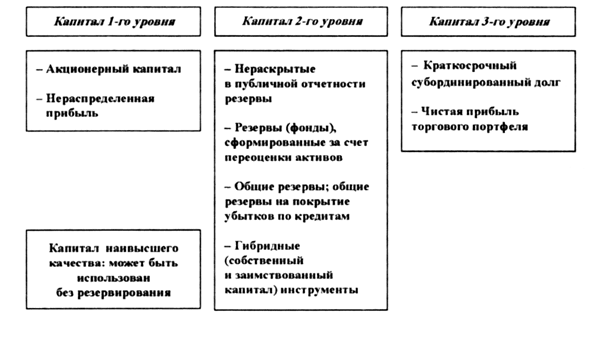

В существующих обстоятельствах, когда НБУ должен усиливать требования к капиталу банковских учреждений с целью устранить последствия системного кризиса при огромном дефиците банковских ресурсов, следует, как нам представляется, внести изменения в порядок определения размера капитала. Согласно Базелю-П, при стандартизированном подходе к оценке банковских рисков (разновидность которого фактически применяется в Украине) в капитал 2-го уровня могут частично включаться общие резервы по кредитным операциям в размере не более 1,25% взвешенных по риску активов (параграф 242). У нас принято общие резервы по кредитным операциям банковских учреждений также включать в состав капитала 2-го уровня, но в полном объеме5, из-за чего значительно завышаются реальные показатели достаточности банковского капитала по сравнению с международной практикой. Поэтому нужно привести порядок расчета размера банковского капитала в Украине в соответствие с международными стандартами.

Национальный банк Украины начал работу, направленную на учет рисков в ходе определения адекватности регулятивного капитала, как того требует документ Базельского комитета "Поправка к Соглашению о капитале для включения рыночных рисков". Первым результатом этой работы стало внесение изменений в Инструкцию о порядке регулирования деятельности банков в Украине в части учета валютного риска при определении адекватности регулятивного капитала (постановление Правления НБУ от 17.12.2007 г. № 458). Этими изменениями предусмотрено требование по поддержке банками достаточного уровня регулятивного капитала для покрытия риска, который возникает в связи с превышением объемов активных операций со сроком погашения больше 1 года над пассивными операциями с аналогичным сроком погашения.

Еще о комерческих банках:

Форма договора страхования

В п. 1 ст. 940 реализована возможность, предусмотренная п. 2 ст. 162 ГК, – указание в законе на недействительность сделки вследствие несоблюдения простой письменной формы. Государственное страхование вообще может производиться без заключения договора (ст. 927 ГК), однако если договор заключается, т ...

Организация финансового контроля за исполнением бюджетов всех уровней

управления

В период перехода к казначейской системе исполнения бюджетов неоднократно предпринимались меры по усилению контроля за использованием средств федерального бюджета. В соответствии с Указом Президента Российской Федерации «О мерах по усилению контроля за использованием средств федерального бюджета» о ...

Привлеченные и заемные средства, как основной источник ресурсной базы

коммерческого банка

Преобладающую часть банковских ресурсов составляют привлеченные средства. Привлеченные средства формируются при помощи следующих банковских операций: - открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов; - привлечение во вклады денежных средств физических лиц; - выпуск ба ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика