Современное состояние рынка ипотечного жилищного кредитования в России: проблемы и перспективы развития

В последние годы в России существует значительный потенциал для развития рынка жилья через ипотечное жилищное кредитование. Покупательная способность населения достигла уровня, который существовал до кризиса 1998 года. В результате повышения платежеспособного спроса возникают реальные рыночные стимулы для структурных изменений в сфере развития, управления и эксплуатации жилищного фонда, поскольку в жилищную сферу поступают дополнительные финансовые ресурсы, а именно:

– повышение платежеспособного спроса населения стимулирует жилищное строительство (а также реконструкцию существующего жилья) и ведет к активизации инвестиционно – строительной деятельности;

– строительные кредиты создают предпосылки для совершенствования строительных технологий и деятельности проектных организаций, стимулируя тем самым снижение цен на жилье;

– в свою очередь, это делает привлекательной базу стройиндустрии для частных инвестиций, направляемых на ее модернизацию и развитие.

Возникает естественная заинтересованность региональных и муниципальных властей в реальной капитализации земельных участков как важнейшего источника пополнения бюджетов; формируются экономические условия для создания градостроительных концепций и планов развития городов и территорий.

Однако следует подчеркнуть, что это не одномоментный процесс. Для того, чтобы перечисленные рыночные стимулы и предпосылки превратились в реальные инвестиционные процессы, требуются серьезные нормативные правовые и организационные усилия органов власти всех уровней и профессиональных участников рынка. На данный момент ипотечные ссуды входят в продуктовый ряд практически всех крупных иностранных банков, развивающихся в России розничное направление деятельности. Конкурентная борьба нарастает, все более значимым фактором в этих процессах становится постепенное расширение участия в российском банковском секторе иностранного капитала, растущий интерес к России крупнейших транснациональных финансовых корпораций. Наличие конкуренции стимулирует общее повышение качества банковского обслуживания и внедрение современных банковских технологий.

Развитие ипотечного кредитования как одного из направлений розничного кредитования дало толчок региональной экспансии и строительству национальных и региональных банковских сетей. В настоящих условиях перед банками встает острейшая задача увеличения точек присутствия на региональных рынках, банки активно реализуют стратегию «активного присутствия в регионах». Последние представляют значительный интерес для столичных банков с точки зрения недостаточной насыщенности их рынков финансовыми услугами, а значит, возможности получения дополнительной прибыли за счет географического расширения сферы деятельности.

Таким образом, можно констатировать, что развитее ипотечного рынка происходит от центра к регионам. Подавляющее большинство банков, предоставляющих ипотечные программы кредитования, находятся в Москве, именно там они конкурируют между собой за клиентов.

На сегодняшний день рынок ипотечного кредитования развит неравномерно – почти половина выдаваемых кредитов приходится на 4 региона: Москва, Московская область, Санкт-Петербург и Тюменская область. Оставшаяся половина приходится на остальные 83 региона РФ.

Однако сегодня имеет место тенденция к выравниванию региональных диспропорций на рынке ипотечного кредитования. Если в 2006 году доля 4 регионов составляла 44% от общего объема выдаваемых кредитов, то в 2007 году – 34%.

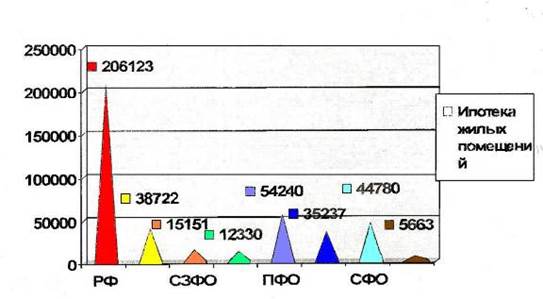

На рис. 1 представлена статистика ипотеки жилых помещений по регионам РФ в 2006 году.

Рисунок 1 – Статистика ипотеки жилых помещений по регионам РФ в 2006 году, шт. (источник АИЖК)

Объем ипотечного рынка в 2006 году составил порядка 13,3 млрд. долларов, это значительный рост по сравнению с 3,9 млрд. долларов в 2005 г.

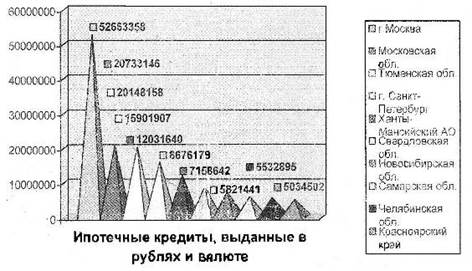

На рис. 2 представлены данные 10 наиболее активных регионов в области ипотечного кредитования в 2006 г.

Рисунок 2 – Данные о 10 наиболее активных регионах РФ в области ипотечного кредитования в 2006 г., тыс. руб.

По оценкам ЦБ РФ, прирост рынка ипотечного кредитования составил по сравнению с 2005 г. 287%, но по мировым масштабам это достаточно скромный объем. Так, за первое полугодие 2007 г. участниками рынкам выдано ипотечных кредитов порядка 203 млрд. руб., из них в иностранной валюте 49,8 млрд. руб. (табл. 1) В 2007 г. российские банки вели крайне либеральную политику выдачи ипотечных кредитов, что было вполне оправданно в связи с начавшейся стагнацией на рынке недвижимости.

Еще о комерческих банках:

Теоретические аспекты

организации и учета капитала

Для эффективного управления собственным капиталом и для использования его в качестве важнейшего регулятора деятельности банка необходимо адекватно оценить его фактическое наличие. Собственный капитал банка составляет основу деятельности коммерческого банка. Он формируется в момент создания банка и ...

Роль системы фондов обязательного медицинского страхования в реализации

задач национального проекта «Здоровье»

Приоритетный национальный проект "Здоровье" положил начало достаточно глубоким преобразованиям в сфере здравоохранения. Впервые за многие годы отрасль здравоохранения получила достаточно большие государственные вложения. Федеральным фондом обязательного медицинского страхования осуществля ...

Развитие медицинского

страхования в России

Зарождение элементов социального страхования и страховой медицины в России началось еще в XVIII - начале XIX вв., когда на возникших первых капиталистических предприятиях появились первые кассы взаимопомощи. Сами рабочие стали создавать за свой счет (без участия работодателей) общества взаимопомощи ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика